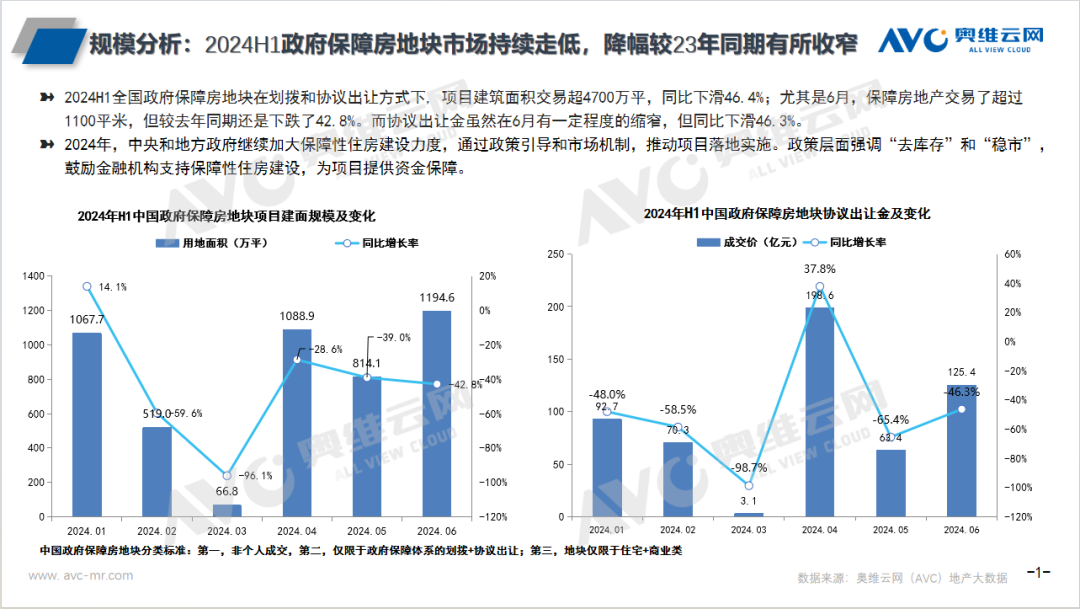

据住房城乡建设部官方信息确认,2024年,全国计划建设筹集保障性住房170.4万套(间)。截至6月底,全国已建设筹集保障性住房112.8万套(间),占年度计划的66.2%,完成投资1183亿元。这是一个利好的信息。国家一方面在楼市慢慢的松绑,一方面加大了保障性住房的投资与建设,而2024年上半年,在政府划拨及协议出让(不含招拍挂)保障性住房市场(剔除个人受让保障性住房项目外)成交地块共2555宗,同比下滑51%;交易了4751.04万平米,同比下滑了46.6%,协议出让金额规模在553.54亿元,同比下滑了51.5%。

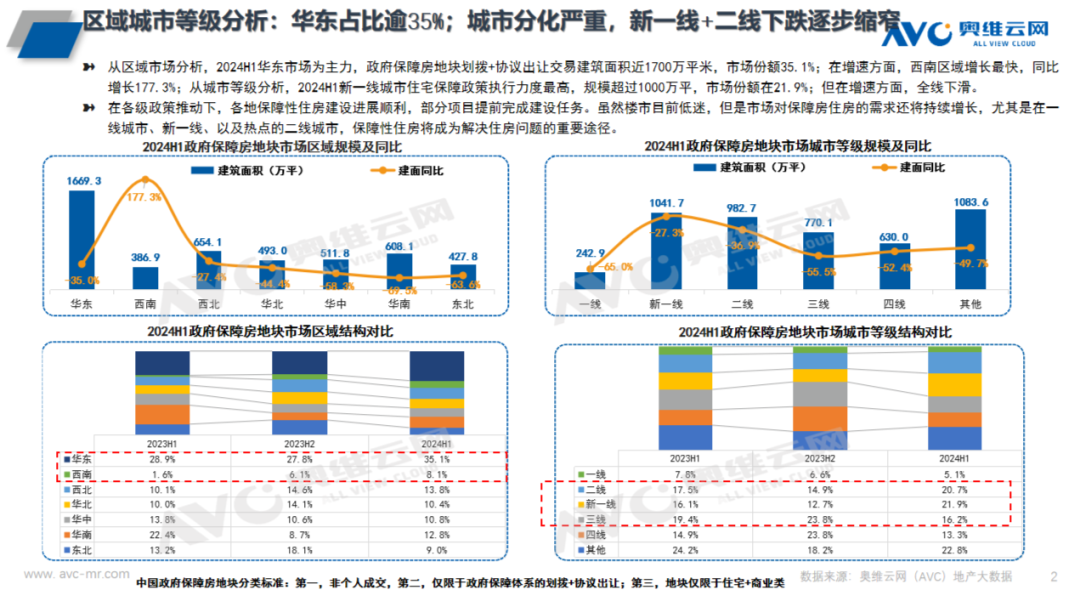

从区域市场政府保障房划拨+协议出让地块建面规模分析,2024上半年政府保障房地块交易规模华东市场为主力,交易了近1700万平米,市场份额35.1%;而在增速方面,西南区域增长最快,同比增长177.3%;但从城市等级分析,2024上半年新一线城市住宅保障政策执行力度最高,规模超过1000万平,市场份额在21.9%;但在增速方面,全线下滑。

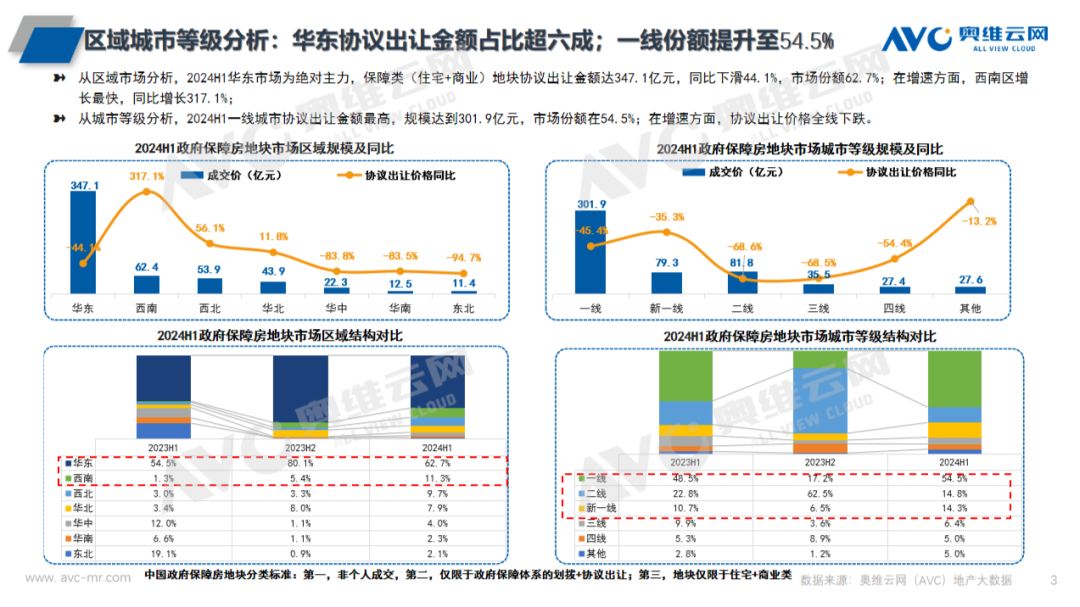

从区域市场政府保障房划拨+协议出让地块交易金额分析,2024上半年华东市场为绝对主力,保障类(住宅+商业)地块交易金额达347.1亿元,同比下滑44.1%,但市场份额超过62%;在增速方面,西南区增长最快,同比增长317.1%;而从城市等级分析,2024上半年一线城市协议出让金额最高,规模达到301.9亿元,市场份额在54.5%;在增速方面,交易价格全线下跌。

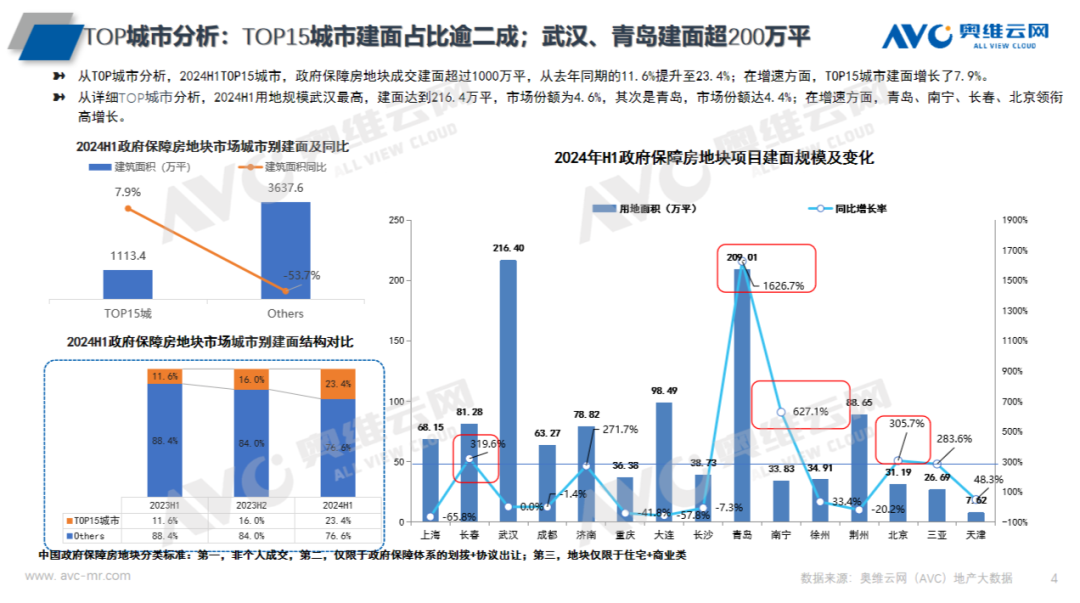

从TOP城市分析,2024上半年TOP15城市,政府保障房划拨+协议出让地块成交建面超过1000万平,从去年同期的11.6%提升至23.4%;在增速方面,TOP15城市建面增长了7.9%。

从详细TOP城市分析,2024上半年用地规模武汉最高,建面达到216.4万平,市场份额为4.6%,其次是青岛,市场份额达4.4%;在增速方面,青岛、南宁、长春、北京领衔高增长。

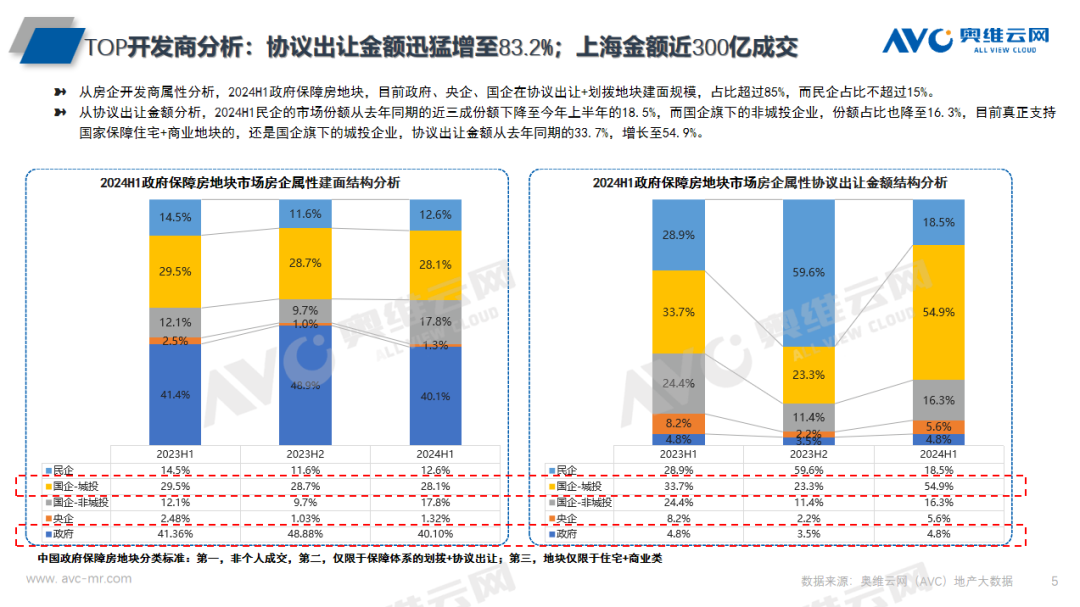

从房企开发商属性&建面规模分析,2024上半年政府保障房划拨+协议出让地块,目前政府、央企、国企的建面规模占比超过85%,而民企占比不超过15%。

从房企开发商属性&金额分析,2024上半年民企的市场份额从去年同期的近三成份额下降至今年上半年的18.5%,而国企旗下的非城投企业,份额占比也降至16.3%,目前真正支持国家保障住宅+商业地块的,还是国企旗下的城投企业,协议出让金额从去年同期的33.7%,增长至54.9%。

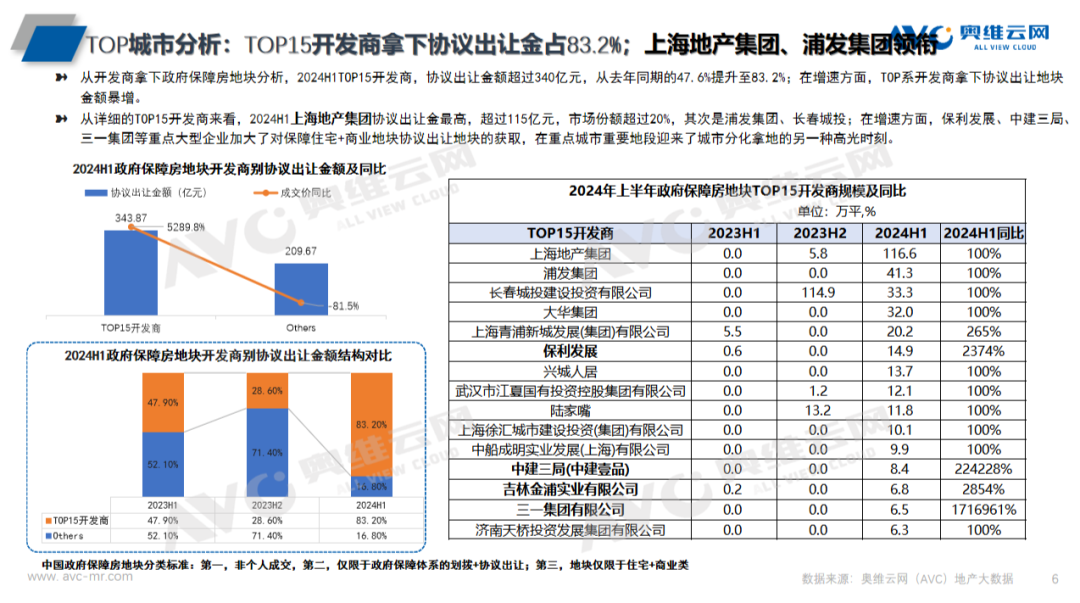

从TOP15开发商拿下政府保障房地块分析,2024上半年TOP15开发商,协议出让金额超过340亿元,从去年同期的47.6%提升至83.2%;而在增速方面,TOP15开发商拿下划拨+协议出让地块金额暴增。

从详细的TOP15开发商来看,2024上半年上海地产集团协议出让金最高,超过115亿元,市场份额超过20%,其次是浦发集团、长春城投;在增速方面,保利发展、中建三局、三一集团等重点大型企业加大了对保障住宅+商业地块在划拨+协议出让地块的获取,在重点城市重要地段迎来了城市分化拿地的另一种高光时刻。

综上所述,2024年上半年国家在保障性政府住房地块的交易已经有一定程度的放缓,但考量到保障房是解决中低收入群体住房困难的重要措施,它不但可以提供稳定的住房保障,还可以减少因住房问题引发的社会矛盾,对于维护社会稳定、经济稳定、促进社会和谐具有重要意义。

因此,国家在另外一层面也加大了对保障性住房投资与建设方面的新措施,就是收购已建成存量商品房用作保障性住房。国家住房和城乡建设部今年6月新召开收购已建成存量商品房用作保障性住房工作视频会议上做出的明确表示:“收购已建成存量商品房用作保障性住房,有利于推动已建成存量商品房去库存、助力房地产市场健康发展,盘活存量资源加大保障性住房供给。”

我们认为,住房和城乡建设部提出的新一轮政策导向,即将已建成存量商品房转化为保障性住房,是一个具有创新性和前瞻性的举措。这一政策有以下几个方面的积极意义:

去库存,促进市场健康发展:通过收购已建成的存量商品房作为保障性住房,可以有效减少市场上的商品房库存量,缓解部分城市房地产市场供过于求的压力,促进房地产市场的平稳健康发展。

加大保障性住房供给:此举能够迅速增加保障性住房的供应,满足更多中低收入家庭的基本住房需求,促进社会公平与和谐。

盘活存量资源:将闲置的商品房转化为保障性住房,不仅避免了资源的浪费,还实现了资产的再利用,提高了社会整体的经济效益。

防范化解房地产风险:在保交房攻坚战和“白名单”机制的配合下,这一政策有助于稳定市场预期,增强购房者信心,从而在一定程度上防范和化解房地产领域的系统性风险。