方便面卖不动了?

2023年,方便面的三大巨头相关业务同比减少20亿元,“方便面不行了”的声音铺天盖地。

就在全网都在唱衰的情况下,一个细分品类正在悄然崛起。

那就是酸汤面叶。

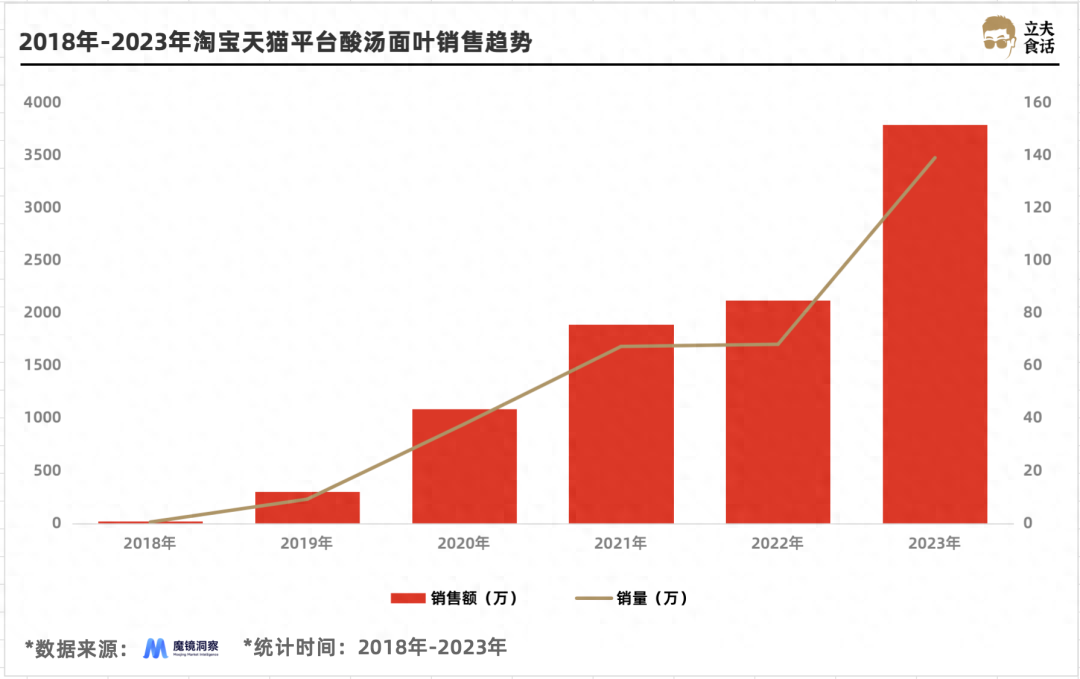

从2018年到2023年,酸汤面叶在淘系已经连续完成5年的增长,2023年全年销售额约3800万,比2018年翻了165倍!

2018年-2023年淘天酸汤面叶销售趋势

在社媒上,关于酸汤面叶的讨论互动也在逐渐升高。2024年4月份关于酸汤面叶的整体互动量为58万,而在两年前这个数字仅仅为2万。

酸汤面叶到底掌握了什么流量密码,才能完成如此迅猛的增长?

它爆火的背后,有哪些点值得品牌方去借鉴?

酸汤面叶的成功能否被复刻?

程校长酸汤面叶产品 图源:网络

01“酸”,击穿消费者味蕾的流量密码

做食品选择“酸味”,那就成功了一半儿。

酸味有三大优势:

第一,它有刺激性,能唤起食欲;

第二,它往往让人把它和“养生”“水果/蔬菜”“维生素C”等健康概念联系起来;

第三,它在各个地区的美食中广泛存在,容易创新也容易抄作业。

从市场表现来看,带“酸”这个标签的商品就是更好卖。2024年5月份,淘天平台上酸汤鱼销售额同比增长24.5%,酸汤火锅销售额同比增长17.5%。

如果我们具体观察面叶类的产品,95.8%的面叶品类销售额都来自于“酸汤面叶”,这个品类本身就和“酸”强绑定,酸味就是它产品成功最基础的保证。

一个版本有一个版本的玩儿法,同样是主打酸味的方便面,上一代的王者是“老坛酸菜”,虽然已经式微,但请注意,它不是因为消费趋势变化导致的,而纯粹是被恶性的食品安全事件牵连。

这么大一个口味的市场被让了出来,怎么可能没有新的产品去填充?

我们完全有理由认为,谁能把酸味的方便面系列做好,谁就是下一个版本的王。

02从饱腹,走向细分的功能场景

“零食化”是几乎所有食品行业都在面临的变革,它的底层逻辑是什么?

是大家不缺热量,饱腹不是消费的首要驱动力,满足更细分、更个性化的需要才是。

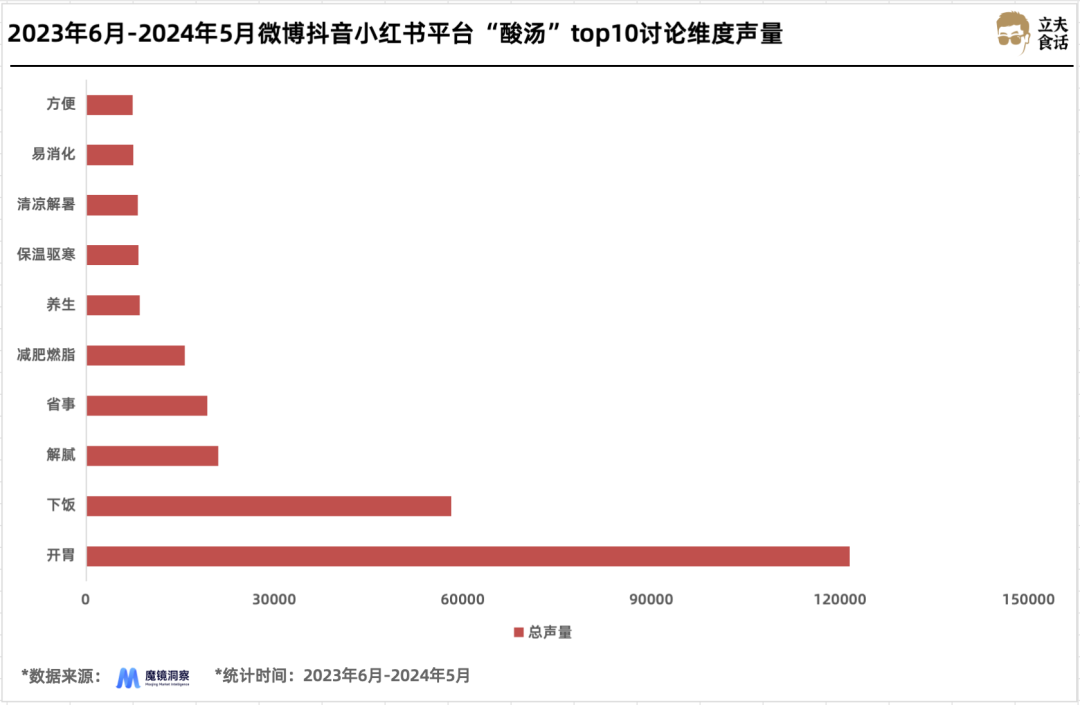

从社媒的讨论热度来看,有关“酸汤”的相关话题热度一直在飙升,近一年来关于“酸汤”的互动量已经达到了3.23亿,同比增长27.49%。

在这些讨论中,大家提到最多的是开胃下饭、解腻、养生、减肥燃脂等,酸味除却口味上的优势,大多数特征都和功能性场景相关。

2023年6月-2024年5月社媒平台“酸汤”top10讨论维度声量

这也是方便面品类一直在尝试非油炸、低热量、小份量等切入点的底层逻辑。

想让消费者下单,你得把你的产品和合适的场景关联起来。

要么你产品形态足够创新和新奇,能唤起消费者的好奇心和尝试欲望,比如白象的香菜面,“一整根香菜”的创意无论是视觉还是味道,都有足够的冲击力。

要么你的健康标签十分突出,让有热量顾虑的消费者能够更加没有负担地消费,比如杨掌柜的粉面菜蛋系列,搭配合理,销量上亿。

又或者你能满足更多样的需求,比如想品尝多种类型的地域美食,或者减少份量,满足消费者品尝味道又不会吃太饱,或者正餐之外小小加餐的需求。

回过头再来看酸汤面叶:

它是非油炸的,热量焦虑更低;

和传统产品比,宽宽的面叶形状更有特色;

同时,作为一种河南的地域美食,也满足了很多人探访美食的好奇心。

这几点上,它都交出了不错的答卷。

酸汤面叶 图源:网络

03方便面的赛道,容得下更多品牌

如果我们把时间尺度拉长,会发现方便面在口味上的一个趋势:

先是辣味占主导,卤味后来居上,现在酸味又出尽风头。

表面上看,是消费者口味在变,实质是方便面的定位问题。

早些年的产品以饱腹充饥为导向,味道上的多样性并不多见,各个品牌主打的策略也以分量大、味道浓厚为主。

随着时间推移,消费者不满足于同质化较高的产品,所以品牌们又开始推出各种类型的混搭,又或是在配料上做文章。

再到现在,消费者的需求变得更加复杂和多元,一个现象级单品横扫市场的事情,已经很难复现了。

但这不代表大家都要在同样的地方卷,“酸”味可以来自酸菜,可以来自发酵,可以来自醋……它的多样性远非之前可比。

从柳州螺蛳粉到四川红油面皮,再到近期的甘肃天水麻辣烫、贵州酸汤,它们的共同点只有“酸”,但不影响各自都成了爆品。

酸汤面叶作为一道传统的河南面食,本身就具有浓郁的中原特色,满足了消费者探索地域特色美食的浓烈兴趣。

另一方面,地域美食的爆火离不开地方品牌的推动。酸汤面叶的头部品牌程校长和华味坊都是扎根在河南本土的企业,优质的原产地和原料也成为其巨大的优势。

华味坊通过线下展会开展品鉴试吃活动,一年品鉴试吃超万场次,积极推动酸汤面叶走出河南;程校长则聚焦线上,通过快手、抖音等电商平台,借助大促活动将酸汤面叶卖出新高度。

华味坊酸汤面线下品鉴活 图源:网络

如今,安徽板面、重庆小面等越来越多的地域美食都开始以创新形态进入方便面赛道,未来,我们完全可以看到一个更加多元化、创新化的方便面市场。

如果你愿意去挖掘各个地域的美食,那么潜在爆款不计其数。