出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

近日,东北地区规模最大的城商行——盛京银行,交出了一份不算理想的“成绩单”。

成立于1997年的盛京银行,前身是沈阳市商业银行,在2007年改制完成后改名为盛京银行,2014年在港交所成功上市。

上市后,昔日地产龙头恒大逐渐成为盛京银行的控股股东。而随着恒大的暴雷,在沈阳国资的不断增持下,盛京银行股权上逐渐完成去“恒大化”。

但恒大“后遗症”的彻底消失尚需时间。中报显示,盛京银行资产总额为10683亿元(人民币,下同),较2023年末减少117.48亿元;营业收入降幅36.2%,净利润降幅25.1%。

无论是从业绩情况还是资本市场的反应来看,盛京银行要想实现真正的“蜕变”,还有很长的路要走。

1、总资产缩水,营收利润双下滑

中报显示,2024年上半年,盛京银行主营业务稳步增长。

截至2024年6月30日,各项存款7792.77亿元,增幅2.4%;各项贷款4927.08亿元,增幅3.1%;贷款占资产总额比例46.1%,较上年末提升1.8个百分点。

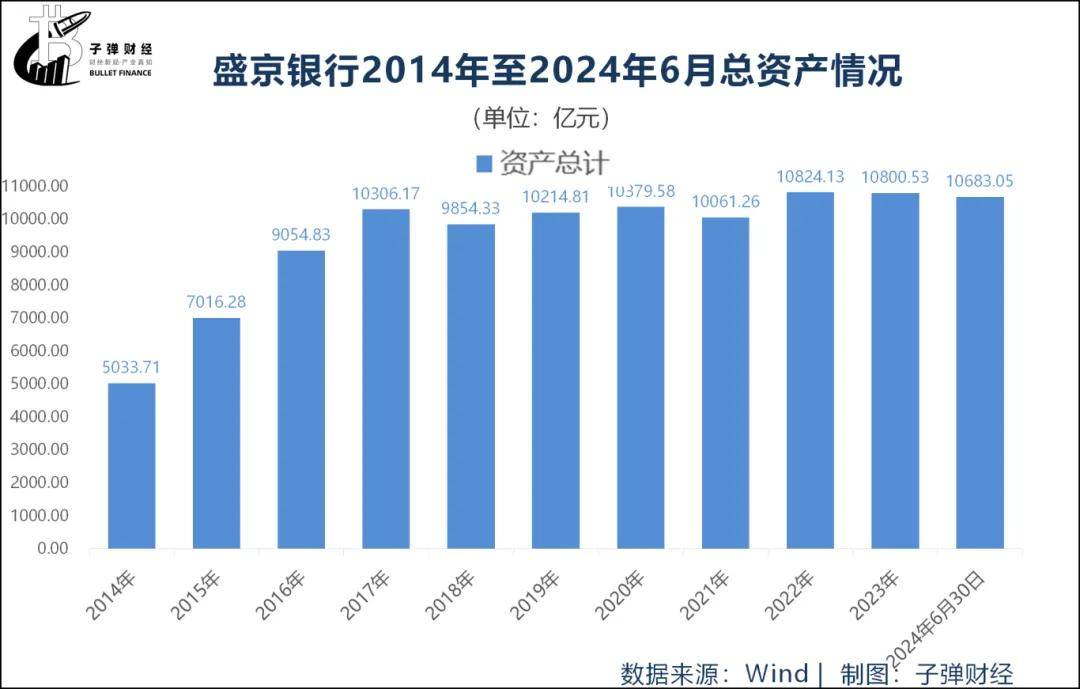

但中报同时显示,该行资产总额缩水愈发明显。

截至2024年6月30日,盛京银行资产总额为10683.05亿元,较上年末减少117.48亿元。而在2023年末该行资产总额为10800.53亿元,较2022年同期下降23.6亿元。而拉长时间线来看,盛京银行近年来资产总额均在万亿上徘徊,一直未有较大突破。

在LPR下调、市场利率低位、业务结构调整等因素叠加影响下,盛京银行今年上半年的营业收入大幅下降,净利差等相关指标处于行业较低水平,盈利能力有待提升。

2024年上半年,盛京银行实现净利润5.92亿元,同比减少25.1%;实现营业收入45.60亿元,同比减少36.2%。

中报显示,今年上半年盛京银行实现利息净收入32.36亿元,同比减少27.43亿元,降幅45.9%,主要是由于该行利息收入同比减少48.57亿元。

(图 / 盛京银行2024年中期报告)

此外,发放贷款和垫款利息收入,是该行利息收入的重要组成部分。

2024年上半年,盛京银行实现发放贷款和垫款利息收入122.58亿元,同比减少29.8%,占利息收入的比重为74.5%,同比下降7.5个百分点,该行称主要是报告期内发放贷款和垫款平均余额和收益率同比减少所致。

非息净收入中,手续费及佣金净收入降幅最大,投资净收益成为营收中为数不多的亮点。

由于报告期内该行代理及托管业务手续费收入减少,2024年上半年该行实现手续费及佣金净收入0.19亿元,同比减少1.21亿元,降幅86.2%。

截至2024年上半年,盛京银行实现金融投资净收益23.42亿元,同比增加12.04亿元,增幅105.8%,主要是报告期内处置债券资产净收益同比增加所致。

值得一提的是,2024年上半年,盛京银行的营业费用达27.74亿元,同比增加2.20亿元,增幅8.6%。营业费用支出上涨,换来的却是营收、净利双降的局面。

联合资信在近日发布的评级报告中指出,盛京银行营业收入下滑较为明显,净利差及盈利性指标均处于行业较低水平,存款付息成本仍有压降空间,且考虑到宏观及区域经济承压背景下其仍面临一定的信用风险暴露可能,资产质量及拨备水平仍承压。

2、不良一升一降,资产质量持续承压

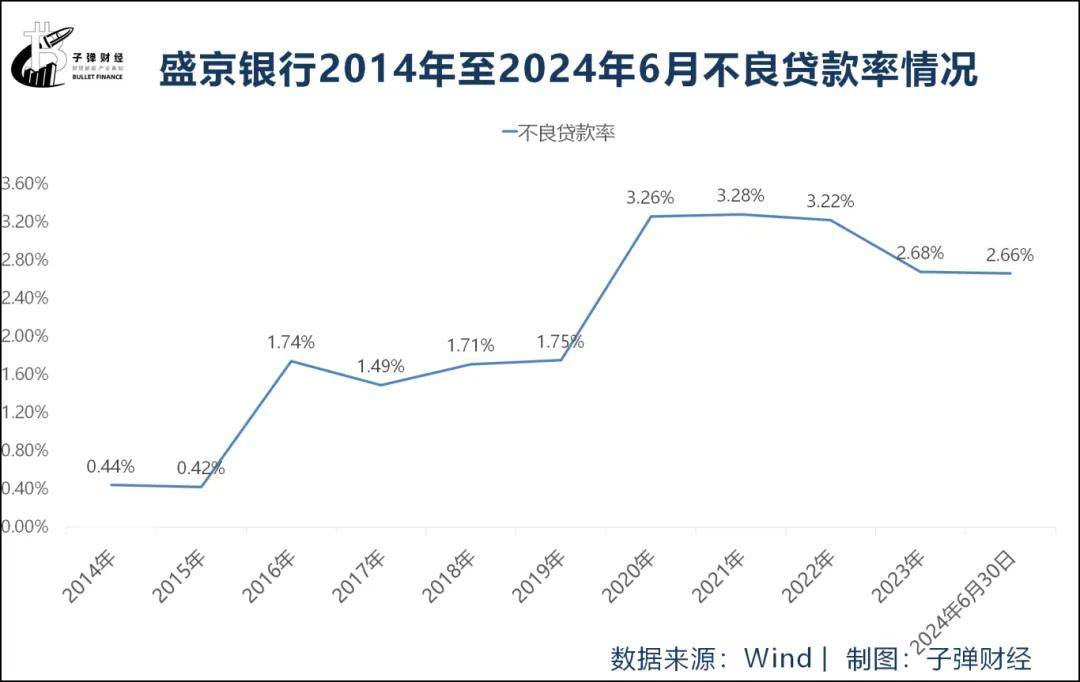

「界面新闻·子弹财经」注意到,2024年上半年,盛京银行的不良指标呈“一升一降”:不良贷款率下降,不良贷款总额上升。

截至2024年6月底,盛京银行不良贷款为131.10亿元,较上年末的128.06亿元增加3.04亿元。不良贷款率为2.66%,比上年末下降0.02个百分点。拨备覆盖率146.43%,比上年末上升7.05个百分点。

统计数据显示,2024年二季度末,我国商业银行不良贷款率1.56%,拨备覆盖率为209.32%,盛京银行两项指标未及行业平均水平,尤其是不良贷款率仍居于高位。

从贷款构成来看,公司贷款的最大组成部分为:批发和零售业、租赁和商务服务业、房地产业、制造业及建筑业的客户。

2024年上半年,盛京银行向上述五个行业的公司客户提供的贷款余额分别为2915.63亿元,占本行发放贷款和垫款总额的59.2%。

但这些行业中,批发和零售业的不良率已经高达4.85%,房地产不良贷率为2.36%,建筑业贷款不良贷率为2.54%。

(图/ 盛京银行2024年中期报告)

个贷方面,人经营性贷款不良贷款率为3.17%,住房按揭贷款不良贷款率为3.03%。个人贷款中的信用卡尤为突出,高达8.17%的不良贷款率远超同行。

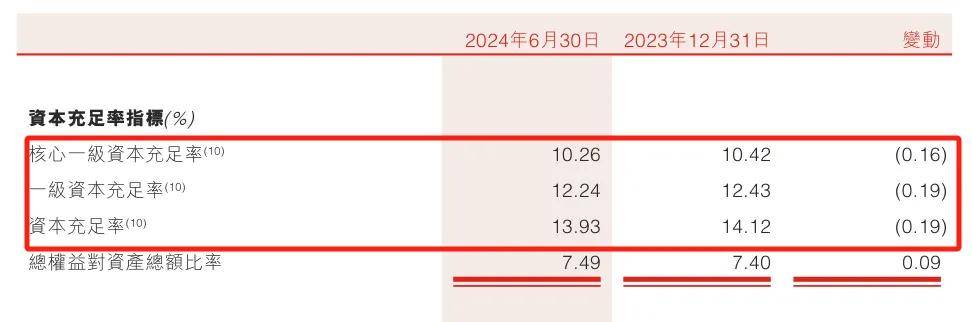

资本充足率方面,截至2024年6月30日止,该行核心一级资本充足率为10.26%,一级资本充足率为12.24%,资本充足率为13.93%。三项指标较2023年末均有所下滑。

(图 / 盛京银行2024年中期报告)

需要注意的是,2024年二季度末,我国商业银行资本充足率为15.53%,一级资本充足率为12.38%,核心一级资本充足为10.74%,以此标准衡量,盛京银行虽各级资本充足率均满足监管要求,但低于行业平均水平。

为提高资本充足水平,9月6日盛京银行发布公告称,盛京银行发行二级资本债券(第一期),发行规模为人民币60亿元,品种为10年期固定利率债券。

盛京银行称,本期债券募集的资金将用于充实本行的二级资本,本期债券的成功发行,进一步提高了本行资本充足水平。

3、一年时间跌成“仙股”,恒大阴霾未散

公开资料显示,盛京银行是东北地区成立最早、规模最大的总部银行。2014年12月,盛京银行在香港联合交易所主板成功上市。

上市一年半后,“恒大系”开启了对盛京银行的控股之路,经过通过二级市场、市场外大宗交易及收购等,到2019年恒大共持有盛京银行32亿股份占比36.4%,成为该行第一大股东。

期间,2017年末盛京银行总资产首次突破万亿大关。

资产规模的做大与恒大入驻密切相关,恒大曾发布公告称,2020年至2021年期间,盛京银行向恒大集团提供资金,共计人民币325.95亿元。

与此同时,盛京银行个人住房贷款业务爆发式增长——2016个人住房贷款占仅为1.9%,到2022年这一占比上升至9.29%。加之对公房地产贷款,2022年盛京银行的涉房贷款占比更是分别高达22.2%,逼近监管红线。

历年财报数据显示,自2020年盛京银行的不良率大幅攀升。2019年该行不良率仅为1.75%,2020年至2022年不良贷款率分别升至3.26%、3.28%及3.22%,在行业处于高位。

此后,随着恒大的落幕,盛京银行开始回归国有,恒大的股份逐步被沈阳国资接手。

2022年9月,恒大“清空”盛京银行股权,将所持该行全部约12.82亿股内资股转让给沈阳市和平区国有资产经营有限公司等7家公司。

目前,盛京金控为该行第一大股东,持股比例达20.79%;沈阳恒信”持股5.45%,为其第二大股东;盛京金控和沈阳恒信实际控制人均为沈阳市国资委。

在股权变动的同时,高管层的“去恒大化”也在进行。

2023年,盛京银行领导班子“大换血”,董事长、行长、监事长集体换防,2024年上半年该行完成董事会的换届工作,新任“三长”均来自国有行及当地市委市政府,具有丰富的管理经验和良好的专业背景。

2023年9月,盛京银行发布公告称,与辽宁资产管理公司订立了一份1760亿元的资产出售协议。通过出售不良资产,盛京银行减轻了经营压力,进而优化了资产结构。

年报数据显示,2023年盛京银行资产减值损失显著下降,从2022年的91.72亿元减少至31.20亿元;2023年末不良贷款率为2.68%,结束连续三年的“破3”局面。

但甩掉大笔不良资产包袱后,盛京银行经营状况改善并不明显。

年报数据显示,2023年该行营业收入100.4亿元,同比下滑37.8%;净利润7.65亿元,同比下滑25.50%。今年上半年该行业绩延续下滑趋势。

业绩不佳,二级市场投资者自然“用脚投票”。

自2023年9月起,盛京银行股价从近6港元开始一路狂跌,2023年12月该行股价跌破1港元。截至2024年9月13日,股价报收0.61港元,总市值仅53.66亿。

期间,盛京银行股价虽然偶尔回升至1港元以上,但难以长久维持。

(图 / 东方财富网)

通常1港元以下在港股称为“仙股”,说明市场对这些股票的未来表现、公司经营状况缺乏信心。

整体来看,这家万亿银行新一届领导班子在风险化险方面成果较为显著,但在经营发展方面,盛京银行仍在摸索探路。

未来盛京银行能否持续改善资产质量、突围业绩下滑现状?仍有待时间与市场给出答案,「界面新闻·子弹财经」将持续关注。