文 / 四海

卤味赛道已然走到新的历史岔路口。

一方面,“卤味为什么卖不动了”、“年轻人不爱卤味了”、“卤味三巨头为何失宠”……近期关于卤味的类似舆论一再冲上热搜,在消费者愈加理性的环境下,连卤味这条曾被视为最具有万店潜力的美味赛道,似乎也迎来艰难时刻。

南都数据显示,卤味三巨头绝味食品、煌上煌、周黑鸭今年上半年分别减少了/360家门店,被誉为“佐餐卤味第一股”的紫燕百味鸡似乎也风光不再,今年上半年以来股价跌跌不休,市场悲观情绪弥漫。

然而,从另外一方面看,卤味被认为具备万店潜力的基本盘其实并未变化:店小好选址、好算账;预制/标品程度高,便于发挥规模效应;消费黏性好,中国家庭有悠久的卤味饮食文化……

其实,在近几年餐饮连锁化提速的趋势下,亦有不少社区卤味品牌势头正猛,定位“社区卤味便利店”、店面只有10余平的麻爪爪开出超500家门店,物只卤鹅上半年获5000万元投资,计划未来继续以社区店进军华东市场;

不难看出,当传统卤味巨头增长乏力之际,赛道上仍然有新势力你追我赶,这让三千亿的卤味市场走到了新的变革路口。

01 巨头失速,群雄割据

翻开传统卤味三巨头以及“佐餐卤味第一股”的财报,最直观的感受是,巨头们的日子都不太好过。

2024年上半年,绝味食品、周黑鸭、煌上煌发布的业绩报告显示,分别实现营收/10.6亿元,同比下滑/7.53%;

在盈利表现上,周黑鸭预计上半年净利在3000万元-3500万元,大约同比下滑65.59%-70.5%,煌上煌上半年实现净利6061.52万元,同比下降26.59%,只有绝味食品上半年同比增长22.2%至2.96亿元,但仍然不及历史上/2021年的水平,且其股价在财报发布后再创新低至12.57元/股,较2021年的历史高点累计跌超80%。

当卤味三巨头在消费市场失宠的同时,佐餐卤味第一股这边看似风景独好,其实也出现了增长后劲乏力的迹象:

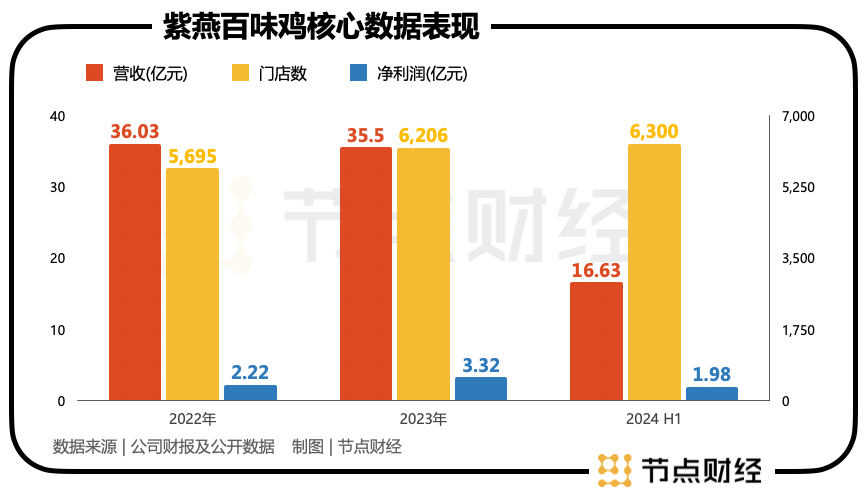

据《节点财经》计算,紫燕食品的全国门店数分别在2023年以及2024年上半年增长超/100家,但门店增长并未带动营收增长,哪怕是在绝味食品、周黑鸭同时营收回暖的2023年,紫燕食品当年营收仍然相比2022年减少了0.53亿元。

而紫燕食品2024年上半年财报显示,营收16.63亿元,同比下降4.59%;归母净利润为1.98亿元,同比增长10.28%。

对比同行营收净利双双失速的表现看,似乎紫燕食品已经算是稳中有进,但对比其开店速度来看,这样的成绩只能算是“食之无味,弃之可惜”。

当各大巨头们财报发布后,“卤味卖不动”、“年轻人不爱卤味”等话题不断登上热搜,社交媒体或舆论的矛头一致指向了最直观的“贵”。但除了“贵”,《节点财经》认为,更应看到的市场真实一面是:目前卤味行业排名前五的企业,市占率相加也仅有20%,在这个极度分散的市场,当卤味巨头纷纷失速的同时,有很多中小玩家正在抢走市场份额。

在休闲卤味的场景里,卤味三巨头不再吃香,除了消费预算收紧,即“年轻人觉得卤味贵”,其实还是因为有很多物美价廉、下单方便的平替选择。

在线上,脱骨侠凭借无骨鸡爪大单品,三年实现线上GMV突破20亿元;还有线上反哺线下的新消费品牌,典型如王小卤,凭借虎皮凤爪的大单品仅用三年时间销售额就从2000万元突破10亿元,并借势布局线下,既合作盒马、物美、罗森等商超或便利店,也切入零食折扣店,2023年线下营收占比75%。

在佐餐卤味的场景里,除了开出7000家门店的紫燕百味鸡,其实这两年佐餐卤味整体赛道的头部化效应都在增强,已出现很多家数百到千家门店规模的品牌,他们瞄准社区开店,让卤味更加因地制宜,有望冲进数千家规模填补市场梯队。

比如九多肉多、卤江南、留夫鸭、菊花开手撕藤椒鸡、德州扒鸡等,他们的崛起印证了:随着餐饮连锁化加速,卤味连锁品牌对家庭夫妻小作坊式的取代是大势所趋。

总体而言,对比其他连锁餐饮赛道,卤味的刚需属性或者是功能性显得不够看。比如咖啡可以提神,茶饮有下午茶场景,火锅、烤肉都是社交C位的选择,卤味无论是休闲解馋还是佐餐下饭,其实都并非既有场景里不可替代的选择,这也是行业头部化效应有限的底层原因。

02 新一轮洗牌,卤味行业挑战何在?

在此番卤味巨头纷纷失速,线上品牌、区域性品牌群雄割据的现状以前,卤味行业已经在近几年经历过两轮行业调整。

2018年,伴随冷链物流的快速发展,卤味曾被诸多消费行业人士一致视为风口品类;在消费投资处于历史高位的 2021年,卤味赛道也披露有10起融资,卤味细分赛道热卤迎来开店潮。

经历过快速扩张和细分赛道的创新,卤味近几年无论是在资本端还是消费端的热度,其实都处于快速调整的阶段,能够维持门店增长势头的紫燕食品也是因为在2015、2019年对外开放两轮融资,背后站着智连资本、鸿章资本、龙柏资本等知名消费产业机构,弹药充足。

由于卤味本身的刚需属性或功能性不够看,势必要通过业态升级或业态融合,让整体的市场供给变得更有竞争力。2019年的热卤创业潮其实就是将卤味融入当时“门店现制”、“锅气”、“烟火气”的流行趋势,通过潮流属性增强消费黏性的体现。

这让卤味赛道一时有了“老树新花”的感觉。

区别于市场的冷卤(休闲卤味+佐餐卤味),如盛香亭、研卤堂等热卤品牌通常是选址商场负一楼或是社区店,热气腾腾的锅里煮着鹌鹑蛋、牛肉丸、虎皮凤爪等各种垂涎欲滴、香气扑鼻的重口味食材,带着食物温度的热卤搭配主食可以快速解决一顿快餐或正餐,突破了卤味原有的消费场景。

但这种潮流属性,也带来了市场周期的问题。

本质上,热卤+的快餐品牌是将各种高度预制化的食材统统丢入一个“门店现制”的锅里,其实很难与门店现制的本意——“新鲜”相提并论,能够扔进热锅的预制肉类食材太多了,何必是“热卤”?

加上近一年连锁餐饮加速的同时,反预制菜的市场呼声也在不断增强,现场下锅+预制卤味这对CP似乎并不稳固。

从业态升级的角度看,热卤也仅仅是一个行业分水岭,怎样让卤味变得更耐吃和更具消费黏性,还有一个思路:让“卤”的对象变得更丰富。

其实卤味之所以最早停留于鸭脖、鸭掌、鸭架等鸭副产品,或者最多扩展到鸡爪等禽类副食的产品形态,主要还是因为,要开千店万店的规模,只有鸡鸭这种最常见的禽类可以同时满足食材供应链规模加工运输和消费者啃食乐趣的要求,但卤味并不等同于卤鸭脖、卤鸡爪。

但随着中国预制肉类食材供应链的成熟,可以看到卤的对象越来越多元,不止于禽类副产品。

近一年的流行趋势是,从夫妻肺片、肥肠这种下饭卤味,到小龙虾、牛蛙这些完美适配卤汁和香料的美食,前者形象诠释了“卤制”让很多禽类/畜类/水产“全身都是宝”,发掘出食材加工供应链更多价值,后者则说明,很多存在消费场景或消费人群局限的美食通过卤味拓展了原有半径。

可以说,这两种底层思路构成了卤味赛道今后的发展潜力。

03 大象转身,求变卤味+

为了增强卤味的消费黏性,卤味巨头们其实也在积极求变。

卤味巨头意识到,热卤的本质还是重口味预制菜,这与卤味原有的定位休闲解馋、佐餐下饭,并无矛盾之处——消费者既可以堂食吃一口锅气,也可以即买即走,解放下厨的双手。

佐餐第一股紫燕百味鸡,在2023年就曾与热门餐饮品类冒烤鸭结合,推出数个热卤产品,如冒烤鸭、紫燕鹅、百味鸡、香酥鸭等,不方便堂食的消费者可以打包带走裹着红油卤汁的卤味,到家犒赏自己;像留夫鸭与更多冒菜品类结合,开发出更多适合秋冬的热卤冒菜品类,如冒烤鸭、冒五香鸡、冒猪头肉、冒五香鸡肉,冷卤+热卤的产品组合让卤味一年四季无淡季。

周黑鸭在门店定位上更明确,所有卤味的消费场景,“我都要”。2024年,周黑鸭宣布全面铺开“锁鲜&热卤/散卤二合一门店”战略,顾名思义,消费者可以在门店同时买到三种类型产品,兼顾休闲、佐餐、快餐等不同消费场景。

换个角度看,当卤味的消费场景更多元、更自由,线上新零售渠道也就变得更必要,毕竟最方便的产品形态还是电商货架上的零食。

比如早期过于信赖门店加盟、外卖路线包围家庭餐桌的绝味食品,即便门店数超1.5万家,2021年线上营收占比仅有2%,但随着新一代消费者注意力的迁移,近一两年也开始发力抖音、小红书等新零售渠道,大花营销预算。

再退一步看,当卤味的消费场景更多元,势必也需要更高的流通效率。在这样一个市场分散、但下游需求旺盛不减的行业,做B端生意恰恰也是市场机遇,比如绝味食品已在孵化子品牌绝洽,为行业提供爪类卤味的预制产品及方案。

但回到那个重要的行业事实:卤味行业前五至今市占率相加也仅有20%,这似乎也在提醒,卤味能兼容的饮食口味最大公约数,似乎很难变大。

所以,和很多餐饮品类于一二线城市全国化的散点开店不同,卤味连锁有很强的区域壁垒。比如紫燕食品集中在华东开店,拥有1800+门店的九多肉多70%选址河南,门店数1200家的卤江南80%开在江苏,盛香亭、留夫鸭、德州扒鸡分别是在长沙、江浙沪、山东享有较高的知名度。

如何开发更丰富的口味sku数适用更多场景和地域,如何让卤味结合其他餐饮品类更有消费黏性,这都是卤味巨头们今后需要思考的问题。