出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 李雨霏

审核 | 颂文

上市一年半,AI大模型及芯片企业云天励飞仍未走出亏损泥潭。

自2023年上市到2024年上半年,云天励飞的业绩亏损尚有扩大的趋势。从近几年公司经营及业绩表现来看,未来云天励飞想要扭亏为盈,并不容易。

此外,由于数字城市运营管理竞争激烈,云天励飞盈利能力出现大幅下滑。在业绩持续亏损等众多不利因素影响下,云天励飞股价较高点已经跌超83%,较公司发行价也跌超50%。

从公司经营业绩及现金流来看,留给云天励飞的时间不多了。

1、因股权激励亏损扩大,7年半公司亏损近27亿元

公开资料显示,云天励飞成立于2014年8月,由陈宁、田第鸿共同出资设立。据悉,云天励飞是一家人工智能企业,公司基于算法芯片等产品,为政府、公安等客户提供数字城市运营管理等服务。

2019年,科创板顺利推出,业绩不再是科技企业上市的拦路虎,连续多年亏损的云天励飞看到了上市曙光。2020年7月,云天励飞成功完成股份制改革,2020年12月云天励飞首度递交招股书,计划在科创板上市。

值得注意的是,在递表前一年即2019年云天励飞归母净利润亏损还高达5亿元。由于持续亏损,加之在其他因素影响下,云天励飞上市所需时间并不短,直到2023年4月云天励飞才正式在科创板上市。

上市以后,云天励飞并没有改变亏损局面,2023年云天励飞净亏损3.83亿元。2024年上半年,云天励飞再度亏损3.10亿元。值得注意的是,自2017年以来云天励飞已经连续7年半亏损,累计亏损近27亿元。

令人担忧的是,2021年之前虽然云天励飞持续亏损,但公司收入却在快速增长。近两年,云天励飞似乎失去了往日增长动能。数据显示,2021年至2023年云天励飞营业收入分别为5.66亿元、5.46亿元、5.06亿元,呈逐年下滑趋势。

值得注意的是,云天励飞所处的行业仍在蓬勃发展当中。以公司下游主要应用市场智能安防为例,中国安防协会发布数据显示,2022年国内智慧安防市场规模约为630亿元,同比增长约7.5%,预计到2023年底,我国智能安防行业市场规模将达到800亿元左右。

在下游需求不断增长的基础上,云天励飞收入不增反降,也反映在该领域市场竞争较为激烈。2024年上半年,云天励飞实现营业收入2.89亿元,同比增长97.40%,扭转了连续下滑的营业收入。

在公司收入大幅增长的背景下,云天励飞亏损非但没有减少,反而在增加。同期,云天励飞亏损3.10亿元,2023年上半年则为2.11亿元。

对此,云天励飞则表示,公司2024年上半年亏损加大主要原因是股份支付增加所致。据悉,2024年上半年云天励飞仅股份支出费用便多达7862.31万元。

根据云天励飞披露的信息,公司股权激励涵盖了公司部分核心员工,云天励飞也提示,为留住人才,未来不排除继续大额股权激励的可能。

对于科技企业而言,股权激励有一定的必要性,但因股权激励导致本就亏损的业绩继续扩大,是否值得还有待商榷。

2、身陷“百模大战”,云天励飞毛利率断崖式下滑

2023年是AI爆发的元年,云天励飞是A股为数不多同时拥有大模型及人工智能芯片的企业,具有一定的稀缺性。因此投资者对云天励飞寄予厚望,也是云天励飞能超额完成募资的原因所在。

发展之初,云天励飞还曾因为技术方向有过激烈争论,而这主要来源于公司两位创始人。据悉,云天励飞创始人陈宁、田第鸿两人均是美国佐治亚理工学院博士毕业生,且两人都是资深的科技工作者。

不过对于云天励飞的发展方向,陈宁、田第鸿却有不同的理解,长期在IC(集成电路)行业任职的陈宁主张芯片优先于算法,而田第鸿则认为算法优于芯片。

由于存在纷争,股权占比、话语权较小的田第鸿在公司递交招股书时,清空了公司股权,正式退出了云天励飞,套现资金仅数千万元。而云天励飞上市后,凭借手中持有的股权,陈宁身家一度突破百亿元。

在田第鸿退出后,云天励飞也加大了算法芯片投入,基于此,云天励飞还研发出了三代指令集架构、四代神经网络处理器架构。

在算法芯片突破后,云天励飞将该产品商业化布局数字城市运营管理,其中第一个落地方向便是智能安防。

截至2023年底,云天励飞来自数字城市运营管理AI产品及整体解决方案收入为3.92亿元,占公司整体收入比例高达77.39%,该产品主要在不同应用场景通过摄像头收集、分析、挖掘、管理数据,以提高城市管理的智能化水平。

不过在该领域,云天励飞面临着极为激烈的竞争。IDC数据显示,国内计算机视觉前五强为商汤科技、旷视科技、海康威视、创新奇智、云从科技,合并市占率达到42%。作为对比,近两年云天励飞市占率仅为1%左右。

由于行业竞争激烈,加之公司下游客户主要以政府为主,因此产品议价能力较弱。在各种不利因素影响下,云天励飞整体盈利能力逐年走低。

数据显示,2023年一季度公司毛利率还高达50.64%,2024年上半年云天励飞毛利率下滑至15.76%,仅一年多的时间,公司毛利率便出现断崖式下滑。

近两年,由于大模型爆火,云天励飞还推出了千亿级“天书”大模型。左手芯片,右手大模型,让云天励飞在发行时受到资本追捧,刚上市时公司市值一度突破450亿元。

但无论是算法芯片还是大模型均需要较大的研发投入。2021年-2023年,云天励飞研发支出分别为2.95亿元、3.47亿元、2.95亿元,这对于年营收仅5亿元的企业而言不可谓不多,这也是云天励飞持续亏损的重要原因。

2023年,云天励飞大力研发的算法芯片为公司带来的收入仅几千万元,而大模型又陷入“百模大战”当中,较大的研发支出恐进一步拖累公司业绩。

从经营业绩和成果来看,云天励飞目前的经营策略难言成功。

3、募投项目延期,实控人身家一年半蒸发超88亿元

业绩不佳,资本市场上对云天励飞的期待也降低了不少。

截至9月19日,云天励飞股价报收21.55元/股,较公司股价高点跌幅超83%。较公司发行价43.92元/股跌超50%以上。

云天励飞股价大幅下跌,明面上来看,损失最大的便是公司实际控制人陈宁。截至目前,陈宁持有云天励飞8367.21万股,在此轮公司股价下跌中,陈宁身家蒸发超88亿元。不过由于陈宁持有成本极低,相较于初始投资成本,陈宁依旧挣得盆满钵满。

此外,云天励飞众多核心员工也受益匪浅。截至目前,公司前十大股东中有三大员工持股平台,分别是深圳云天创享、珠海云天创享一号及深圳云天创享二号,分别为公司第二、三、四大股东,合计持有公司13.65%,市值超10亿元。

该持股平台涉及人数众多,均是云天励飞核心人员,凭借公司不断的股权激励,加之公司成功上市,云天励飞部分核心人员也挣得盆满钵满。而在公司上市过程中,云天励飞成功募资39亿元,以中信证券为代表的多家保荐机构便分走了2.8亿元。

凭借该笔募资,解决了云天励飞燃眉之急,公司货币资金也由2022年底的3.91亿元增长至2023年3月31日的近40亿元。

不过由于持续亏损加之需要对外投资,截至今年6月30日,云天励飞货币资金及可交易性金融资产下降至23.55亿元,较2023年3月31日下降近20亿元。

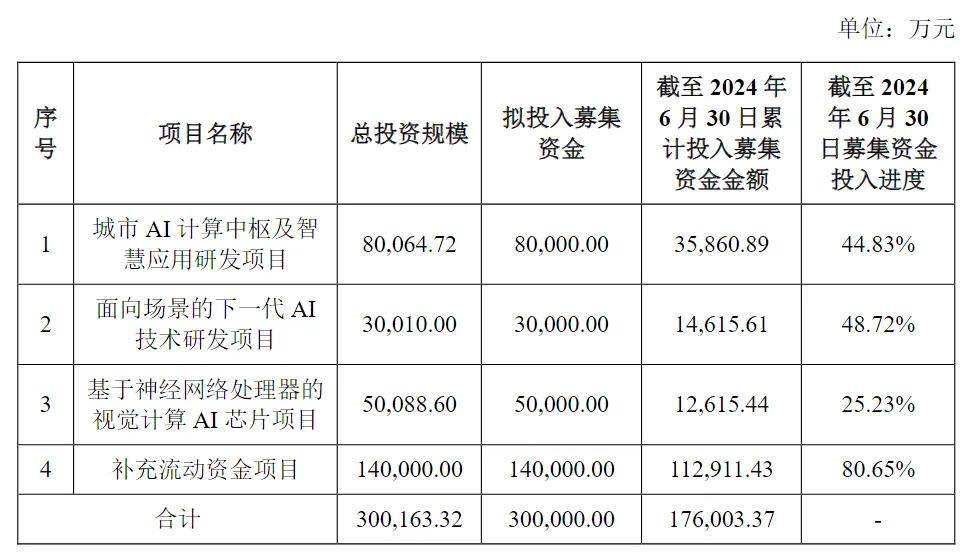

有意思的是,在公司货币资金不断消耗过程中,云天励飞募投项目也选择了延期。

公司城市AI计算中枢及智慧应用研发项目、面向场景的下一代AI技术研发项目、基于神经网络处理器的视觉计算AI芯片项目此前预计2024年12月达到可使用状态,此次则延迟至2026年6月。

(图 / 公司投入募资资金明细)

而在补充流动资金上,截至6月30日,云天励飞已经投入11.29亿元。此外云天励飞还两次使用了超募资金,分别为1.5亿元及1.75亿元。

从云天励飞资金使用及募投项目延期来看,公司对流动资金需求度很高,若非公司IPO募资39亿元,公司是否有足够流动性支撑新项目研发还是未知之数。

从公司IPO结果来看,实控人及核心员工因为公司上市挣得盆满钵满,中信证券等保荐机构也拿到了一笔可观的保荐费用,云天励飞自身也因为获得30多亿元资金解决了燃眉之急。

但由于公司业绩欠佳、发行时估值较高、市场环境变化等多种不利影响,公司股价已经大幅度破发,让一众投资者损失惨重。

为此,云天励飞也推出了2500万元至5000万元的回购计划。截至9月3日,云天励飞已经回购3944.70万元,不过该笔回购未能阻止公司股价下跌。

对于云天励飞而言,当前无疑是较为困难的时刻——拥有大模型及算法芯片两大热门项目,让资本市场对公司存在期待,但缓慢的商业化进程及惨淡的业绩又让公司成长性遭质疑。

基于行业现有的竞争格局及公司资金状况,云天励飞需要尽快提升经营业绩,才能让公司走得更远。