来源|锦缎

最近几天,市场备受瞩目的话题,非“新型工业化”莫属。一言以蔽之,新型工业化是中国核心资产——制造业升级走向深水区的重要标志,它将是是未来10年市场的核心主题之一。从新能源、新型电力系统,到一体化铸造、机器人、先进封装,再到未来的工业超算、3D打印,都是新型工业化的应有之义。

这些海面之上的标签之下,则是更底层的先进制造工具平台所支撑,一如芯片研发工具EDA,以及本文的涉及两大主角——工业母机与数控系统,均系支撑新型工业化蓝图徐徐实现的基石型要素。

很大程度上,理解了这两道大闸的逻辑,也就能够逐渐厘清新型工业化的内核与逻辑。

01为什么要关注工业母机?

9月18日,财政部等四部门发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》,从2023年1月1日至2027年12月31日期间,集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销。

这一政策向半导体企业倾斜可以理解,因为高端芯片被卡脖子的问题由来已久,取得技术突破被视为国家的重要任务。但为什么工业母机企业也能享受同等的待遇?

事实上,国内仍有不少领域被海外发达国家“遥遥领先”,工业母机便是一个不被广泛讨论却关乎国家命运的战略性、基础性行业,其重要度不亚于高端芯片。

工业母机,被誉为“万机之母”,顾名思义,就是生产机器的机器,可以粗略理解为机床。虽然大部分人很少直接接触机床,但其实他们是工业生产中最重要的工具之一,一直被广泛应用于汽车制造、工程机械、通用设备、军事工业等领域。

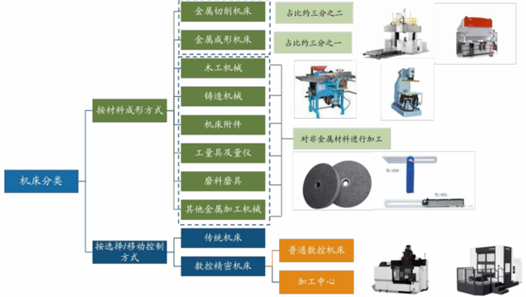

工业母机为千行百业提供生产设备和零部件,因此种类繁多,行业内通常有按加工对象、用途类别、工作精度、重量和尺寸、轴刀数目、自动化程度等分类方法。比如按照自动化程度来分类,机床可分为普通机床、数控机床等。

图:机床主要分类,来源:广发证券

在工业生产和设备制造过程中,机床所担负的加工工作量,约占工业制造总工作量的40%—60%。更重要的,机床的精度、效率等性能直接影响机械设备和零部件的性能、质量和经济性。毫不夸张地说,机床的技术水平,决定了现代装备制造业的水平,进而决定了一个国家或地区的工业制造能力,直接影响国民经济各部门生产发展水平和技术进步的能力。

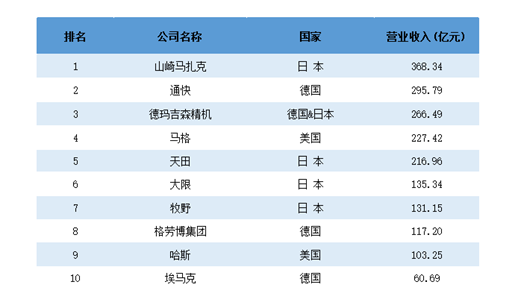

任何一个制造强国,均在机床领域有着深厚的积累。根据全球前十大机床企业榜单,毫不例外均来自工业强国。工业母机的先进程度和拥有量与一个国家的工业能力是正相关,如果说解决芯片卡脖子是为了解决半导体行业的问题,那么工业母机,充当着工业体系的基石,是解决整个工业体系实力的胜负手。

图:2019年全球十大机床企业榜单,来源:赛迪顾问,纽威数控招股说明书

作为全世界唯一拥有全部工业门类的国家,并且在世界500多种主要工业产品当中,中国有超过200种工业产品的产量居全球第一。工业母机对我国工业体系的重要性不言而喻。

更进一步,随着我国工业结构的转型升级和高端产业的向上之路,均对作为工业母机加工精度、效率、稳定性等指标要求逐渐提升,尤其是对高端产品的需求与日俱增。

然而,一个严峻的现实是,中国工业母机“大而不强”——低端内卷,高端失守,形成自主可控的机床产业已刻不容缓。

02中国工业母机的“老大难”症结

从量的角度,不管是机床的消费量还是生产量,我国均占到全球的近1/3市场,在全球机床市场有着举足轻重的地位。

但作为机床大国的难言之隐是,在质的方面,我国在世界机床行业的话语权相对薄弱。

我国机床行业经过数十年的发展,相比我们自己,在机床的设计和制造能力方面有了长足的进步,已形成相对完整的产业体系。在低端市场已实现国产替代,逐步实现了向中端市场的转变和突破。

不过,到了高端市场,外资企业仍牢牢占据主导地位,诸多细分领域长期受制于人。低端过剩,中端不足,高端失守是我国机床行业不得不正视的现状。

高端机床无法实现自给自足,将无法充分响应我国制造业转型升级需求。视线拉长,如果国内工业母机的制造水平无法得到快速提高,从制造大国转向制造强国的进程恐被严重拉长。

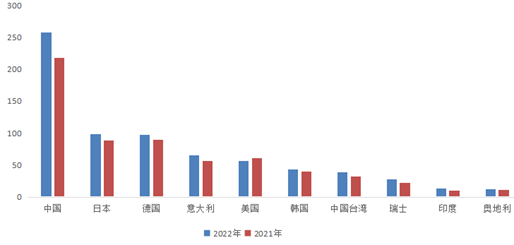

图:2021和2022年中国机床产值在体量维度遥遥领先(亿欧元),来源:VDW

1、高端市场受制于人,垄断程度不亚于光刻机

高端机床结构复杂,并且要具备高精度及精度保持能力,其对厂商的技术和工艺水平有极高要求。凭借先发优势和雄厚的技术积累,日本山崎马扎克、日本发那科、德国德马吉、美国哈斯等日本、欧美企业稳居行业龙头地位,占据高端机床的大半江山。

在高端机床领域,全球排名前二的德日两国,其机床出口额之和与前十名其他国家出口额的总和相当。

到了国内,由于高端工业母机的匮乏,外资厂商大行其道,长期垄断90%以上份额。毕竟高端机床的设计制造积累经验是以十年维度计算,国内整体还处在第二梯队,向第一梯队发力阶段。

拆分来看,在核心零部件方面,国内在设计和制造端和国际品牌仍有较大差距。以刀具为例,作为“工业牙齿”,其性能直接影响工件质量和生产效率。根据中国机床工具工业协会,国内市场竞争格局分散,有超1/3市场被国外品牌占据。

再以丝杠、导轨为例,由于其精度水平直接影响机床的精度水平,因此技术壁垒极高,国内头部机床厂仍主要以外购为主。

另外,在工业母机的基础材料方面,如果没有足够好的材料,任何设计都是空中楼阁。比如材料的强度不够,同样依赖进口。

图:机床零部件中,丝杠+导轨国产化率较低,依赖海外企业,来源:公司公告

不像芯片断供一样为人所熟知的是,日本、欧美等国对我国的机床技术封锁是不亚于光刻机等设备。由于对国防军工、航天航空等尖端领域的重要支持作用,高端工业母机也被各国归为战略性产业。

从“巴统协议”到“瓦森纳协定”,西方发达国家的禁运政策限制了高端机床对我国的出口。叠加我国机床行业起步较晚,技术积累薄弱,造成高端产品在技术、质量和效率方面长期存在巨大差距的被动局面。

极其无奈的情形是,日本、欧美等国的高端五轴数控机床压根不愿意卖给我们,即使我们另寻门路买到,厂商还时不时地到现场视察,检查有没有违规使用。比如全球排名第三的机床企业德玛吉,对出口我国机床加装RMS,相当于安装了“电子镣铐”,一旦挪动机床就会被锁死或某些功能被禁用,价值不菲的机床有可能直接成为一堆废铁。

在技术封锁面前,“顾客是上帝”这句随处可见的口号成为赤裸裸的对照,没有技术只能任人拿捏。

国内军工、航天航空、新能源等行业对高精尖的数控机床有迫切的需求。一旦国外禁止高端机床出口,不少高端产业直接面临“等锅煮饭”的无奈局面。

当然国内的机床企业并没有坐以待毙,当年的沈阳机床曾经显赫一时,有望成为国际高端市场的种子选手,可惜后来急转直下,面临重组的境地。

2、低端内卷,徘徊在第二梯队

2009年,我国跃居机床第一生产大国,这是中国机床行业名义上的高光时刻。但硬币的另一面,国内大多数机床企业主要定位于中低端市场,无法冲击高端市场。以2022年我国机床进出口数据为例,机床进出口均价分别为7.71万美元/台和0.05万美元/台。简单换算下来,相当于154台国产低端机床,才能对标1台进口高端机床。

由于低档数控机床行业门槛低,进入企业多,加之近年来低档机床市场有效需求不足,该领域已经出现产能过剩的现象,不得不参与价格战的漩涡。

值得强调的是,中国机床行业与欧美日等一流机床厂商的根本差距是精度水平达不到客户要求,具体表现在精度稳定性和精度保持性不高。而机床的服役年限一般长达10年,下游客户对产品的质量和性能的稳定性更是提出严格要求。

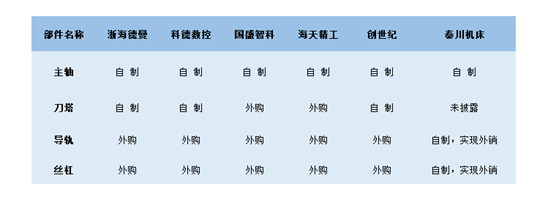

事实上,以日本马扎克为代表的机床厂商的主轴部件、刀塔部件、尾座等部件均为自主研发生产。但是国内机床企业依靠外购核心部件实现的车床精度和可靠性在行业竞争中无法获得比较优势,一方面技术受限于核心部件生产方,另一方面是高昂的零部件采购成本,导致国内依靠组装而成的中高端产品没有价格竞争力。

最终呈现的局面就是,大多数机床企业只能在低端徘徊,随时面临被出清的境地。

03即使实现高端工业母机的技术突破,数控系统也不能掉队

前文我国高端机床,尤其是五轴数控机床严重依赖进口,主要原因是其研制不仅需要一流的机床设计和制造技术,还要尖端的数控系统密切配合方可实现。

高端机床可以说是效率、精度、可靠性、智能化和复合化等技术要素的完美融合,其中机床和数控系统是相互成就的搭档,硬件的机械性能和精度决定了上限,数控系统相当于机床的“大脑”,则决定了机床如何更好发挥,其通过编程实现金属切削等命令的产生和传达,直接影响机床功能和加工效率,决定数控机床的功能及可靠度。

为了方便理解数控系统的重要性,以电脑为例,如果没有Window这样的系统,硬件再强悍的电脑也无法发挥出性能。

自20世纪50年代面世以来,数控系统经历了硬件数控(NC)和计算机数控(CNC)时代。如今,数控化率提升是机床行业大趋势,搭载了数控系统的机床可以较好地解决复杂、精密、小批量、多品种的零件加工问题,代表了现代机床控制技术的发展方向。

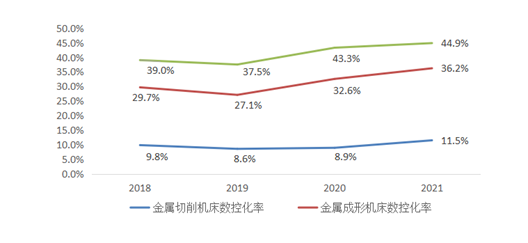

从市场规模来看,根据MIRDATA数据,2022年我国数控系统市场规模已超百亿,达到135亿元。但其实我国机床数控化率仅为37%左右,相比之下欧美等发达国家的机床数控化率已经超70%。尤其在高端数控系统领域,国产化率尚不足10%,日本发那科、德国西门子、海德汉等外资厂商形成了垄断局面。

由于日本、德国等先进工业化国家的数控系统起步较早,技术更加成熟,在国内外数控系统市场上享有更高的知名度。结果就是,终端客户对高端机床配套的数控系统品牌往往具有选择倾向性,国际品牌的数控系统更受欢迎,就连国内机床企业为了更好销售产品,很多时候不得不采用海外厂商的数控系统。

总而言之,想要改变海外厂商在高端机床领域“遥遥领先”的局面,数控系统需要提高到更重要的位置。

图:2018-2021我国金属加工机床数控化率,来源:中国机床行业协会,智研咨询

04从德国经验看待国内产业链情况

作为机床大国,面对大而不强的局面,乐观地讲是进口替代空间巨大,市场前景广阔。但现实和理想的差距仍要严肃看待,尤其是高端领域肉眼可见的差距,亟需技术和品牌影响力的双向突破。

过去几年,工业母机在国家层面的重要性被一次次提升。但跟高端芯片一样,国内高端工业母机同样是无力可借的局面,更没有换道超车的机会,唯有死磕技术,不断积累。机床强国走过的路,数十年如一日的技术沉淀,我们哪一样都少不了。

那么如何尽快推动中国机床行业从世界机床行业的中低端走向中高端?德国或许是个不错的成功样板。

一直以来,德国都非常重视数控机床主机配套件的实用性和领先性,其各种功能部件在质量、性能等参数上位居世界前列。德国的头部机床企业均不断延伸自身的技术链和产业链,采用个性化的数控系统和部分自主研制的核心零部件,此种发展模式既保障了产品安全可控,又具备了更高的市场核心竞争力。

同时,德国强调技术、环境和人员的有效配合,并依靠强势的下游产业带动。早在2013年,德国就推出了以智能制造为主导的“工业4.0”战略,在生产系统及过程中形成“智能工厂”,其中的关键参与角色就是机床。这无疑对本来具有领先优势的德国机床行业带来新的增长点,更进一步强化机床行业。

讲回到国内市场,我国庞大的制造业规模之下潜藏着的是对机床的巨大需求,这是我们的地利。

2022年下半年以来,国家政策密集出台,精准支持工业母机产业链企业,为改善高端工业母机薄弱的局面出台了多项支持政策。

2022年9月,国内首批机床ETF成立,跟踪标的涉及机床主机厂、数控系统、主轴等领域上市公司,为研发能力突出、拥有核心技术的机床企业提供融资便利。

9月1日,工信部等七部门发布《机械行业稳增长工作方案(2023—2024年)》,着力扩大有效投资,推进工业母机、仪器仪表、工业机器人等行业稳定增长。

与此同时,财政政策也连续发力,继今年7月发布《关于工业母机企业增值税加计抵减政策通知》后,9月18日,财政部、税务总局等四部门联合发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》,再度面向工业母机行业定向支持,强化工业母机高端化趋势。

万事开头难,当前国内机床企业的高端化正在进行时,并已涌现出海天精工、科德数控、纽威数控等整机厂商以及秦川机床等核心零部件厂商。同时,国产数控系统技术逐步成熟,开始应用到中高端机床领域,比如广州数控和华中数控等,有望成为高端数控系统国产替代主力。

同样值得关注的还有国产化突围的新军。2022年,精密零部件供应商贝斯特设立全资子公司无锡宇华精机,切入“工业母机”赛道,全面布局直线滚动功能部件。目前,公司生产的滚珠丝杠副、直线导轨副等首台套已成功下线。

2023年8月7日,奥普光电发布公告,控股子公司禹衡光学,将引入战略投资者积极拓展工业母机等渠道资源。

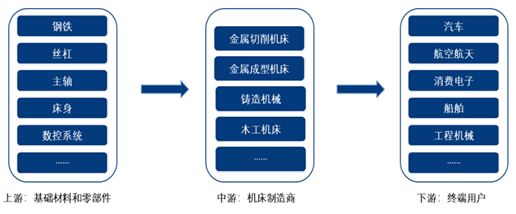

图:机床产业链示意图,来源:银河证券

目前我国正处于扩大内需、加快产业转型升级的关键期。掌握工业强心之路的命门,实现高端工业母机的自主可控需要全产业链的共同参与,期待国产高端机床的星火呈燎原之势,在国际市场占据一席之地。