撰文 |大可Dake

编辑|肖 岳

来源|氢消费出品(ID:HQingXiaoFei)

双十一期间,诸多“好戏”在电商平台间,你方唱罢我登场。在京东开撕李佳琦之后,辛巴和慕思的“隔空对骂”,又登上了社交网站上的头条。

故事要从10月21日说起——在经由多次预热后,辛巴在其直播间上架了一款名为“轻奢大黑牛真皮软床”的中高端慕思床垫,到手价仅4980元/件,同款产品在官方直播间标价高达13800以上。这番“骨折”式促销引来大规模抢购,直播间后台显示,预计成交额达10.85亿元,产品销量达20.87万张。

看上去,品牌冲了销量,辛巴赚了人气,是一场双赢之举,但不久后,反转接续来临。先是慕思的线下经销商抗议,接着传出慕思床垫取消合作拒绝履约,此后,辛巴抖音账号被禁言,慕思股份副总裁杨鑫则被媒体报道称,或因此事“背锅”离职,事件在持续发酵中走向失控。甚至于,慕思的股价还受到了影响。

直播时代,越来越多的品牌因头部主播的带货而打响知名度、赚得盆满钵满,为什么“带货”策略放在慕思身上就失灵了呢?这次合作,究竟谁是“赢家”?

01.找到辛巴,惹恼用户

回溯这场“闹剧”,并非辛巴一人在唱“独角戏”,慕思自身也对其充满期待。

10月18日-10月20日,辛巴在快手多次发布视频预告。他称,将以慕思床垫“毁掉三观的价格”“史无前例”的合作服务消费者,让其成为销售额超10亿元的大单品。而在预热期间,慕思品牌直播间甚至有“辛巴直播间更便宜”的官方导向的回应。

其后,在10月21日的正式直播时,辛巴直播间上线了一款中高端慕思床垫,该产品补贴前价格为5800元、定金200元,平台补贴价为820元、尾款支付4780元,即平台补贴后最终到手价为4980元,下单还赠金嫂子炒锅1件,黑金床垫1件。辛巴在直播中多次强调,该价格综合了品牌让利补贴、快手平台补贴以及他自身的带货佣金让利,只为冲击10亿元的单品销量目标。据相关报道,在直播活动的当晚,该产品的已付定金的产品销售量就达到了19.4万件,预估最终销售额将超过10.09亿元,据说,这一成绩还将打破单品销售额的吉尼斯世界纪录。

而据相关信息披露,2022年,慕思营收为58亿元,如达到10亿元的销售,那么线上平台一夜之间销售额甚至突破了全年总营收的六分之一。

但事情很快反转——先是慕思受到舆论冲击,“骨折价”线上销售,引发了消费者对于慕思床垫价格含金量的质疑。其后,有消息称,经销商纷纷向慕思投诉,他们认为快手辛巴直播带货的低价收割行为,损害了慕思高端品牌形象,导致经销商的价格体系无法再维持下去。

10月30日,有消息称慕思决定终止与辛巴的合作。此后,在10月31日的直播间内,辛巴称厂家不想履约,并喊话慕思,称他没有违反合同内的任何内容,所以慕思股份必须履约,“今天之前所有拍下的都作数”。此后,虽该付尾款活动截至11月3日,但该款慕思床垫11月1日产品就已下架。截至发稿,在慕思快手旗舰店已搜索不到该产品,淘宝天猫慕思旗舰店及慕思京东自营店亦未找到该产品。

在11月1日,辛巴则发视频怒斥慕思不守信用,并表示“我的粉丝不会去线下门店买慕思”。

慕思则回应,表示辛巴的合作仍在继续,会按承诺为消费者发货。

其后,慕思连续回应辛巴“直播门”事件,先是否认“原价20000床垫给辛巴卖5000”,再表示这次跟辛巴合作售卖的产品是电商专供新款,并未在实体店销售,因此不能对比。“我们线上线下产品不同步,生产线也不一样,不同型号的材质、价格不同。线上渠道一直也有几千元的产品。”

紧接着,11月2日,辛巴抖音账号突然遭到封禁,引发网友哗然。慕思则进一步回应,“这次带货是慕思在双十一节点的一次比较大胆的让利消费者行为,同时也是品牌首次尝试由头部主播线上带货。目前与辛巴团队仍在合作中,双方还在合作期没有终止。会根据现有的订单,合理安排咨询、排产和发货,但短期内不会再与头部主播有新的合作。”算是为该事件暂且画上一个“句号”。

而随后,慕思副总经理辞职事件,则被外界猜测为,或因辛巴直播事件“背锅”。此后的11月2日,慕思股份对外披露,董事会于2023年10月31日收到公司副总经理杨鑫先生提交的书面辞职报告。杨鑫因个人原因,申请辞去公司副总经理职务,辞职后不再担任公司及下属公司任何职务。面对“背锅”传言,慕思股份则对外称,杨鑫负责慕思是经典事业部,跟辛巴合作的是慕思电商事业部,“这是两个事情,没有关联。”言下之意杨鑫并非“背锅侠”。

图源:慕思公告

图源:慕思公告

这场“直播大戏”,有网友质疑是否是辛巴和慕思串通“自导自演”,为了炒作并引诱消费者购买。但仔细盘点这场闹剧的最后结果,无论对于辛巴、慕思,还是经销商,都是多输局面。

从辛巴角度看,“10亿元销售额”的噱头的确为辛巴直播间赚足了眼球,后续怒诉慕思服务差、宣布解约又进一步博取了粉丝好感,获得了敢为粉丝权益硬刚品牌方的口碑,让他在双十一刷足了存在感,看似慕思以高额利润和品牌危机为代价为辛巴直播间打造了口碑,做了流量运营。但反观后续,因慕思“辛巴所售幕思床为电商款,与传统门店销售不同”及服务存在差异等问题,辛巴线上款慕思床垫或遭遇大量退货,层出不穷的麻烦也将纷纷扰扰,显然并不是辛巴想要看到的结果。

而从慕思及其经销商角度看,这场直播带货无疑是“品牌自杀”,慕思不仅面对着经销商的声讨,更相当于自爆高利润,让外界尤其是消费者更加怀疑慕思高价床垫是不是在收智商税,进一步严重冲击慕思价格经销体系,损害品牌溢价能力,影响品牌在客户群体中的口碑。甚至于可以说,慕思苦心经营十几年的高端品牌形象毁于一旦。

02.既要又要的慕思,竹篮打水一场空?

那么多品牌凭借直播带货焕发品牌“第二春”,为什么慕思就不行?归根结底,是因为在直播带货中必然触及的“绝对低价”协议,触及了经销商的利润甚至触碰到了消费者对于产品的“价格认知”。

在过去,慕思股份一直以高端产品形象为人所知,这一品牌形象的奠定离不开长期以来经销商对其进行的品牌打造。家居建材的产品价格,不单单是价格那么简单。因为价格本质是利益分配,而对于慕思品牌而言,经销商渠道并不是简单的渠道,而是组织共同体、利益共同体、命运共同体。

除此之外,既往消费得起几万床垫的消费者,或许对于几千块的价格“不痛不痒”,但这些消费者更“要面子”,决不允许自己成为“冤大头”,因为“破价床垫”被轮番嘲笑。线下几万个慕思销售员的储备客户,被厂家和一个卖假货的网红一起割了韭菜。

对于慕思而言,营造自己的品牌调性无疑是放在第一位的“商业铁律”,数十亿的营销费都在为此买单。之所以做出投靠大主播的举措,与其近年来的销量下滑、急需出货不无关系。

事实上,和辛巴的合作并非慕思的初次试水。其布局短视频、直播已经有段时间,并且是企业阶段性的重点策略。此前,慕思股份副总经理盛艳在接受第一财经采访时曾明确表示,不仅品牌要布局直播带货,还要带动所有经销商一起布局,“让大家不仅在传统渠道布局,更多的是加速新媒体等方面的多渠道经营。”

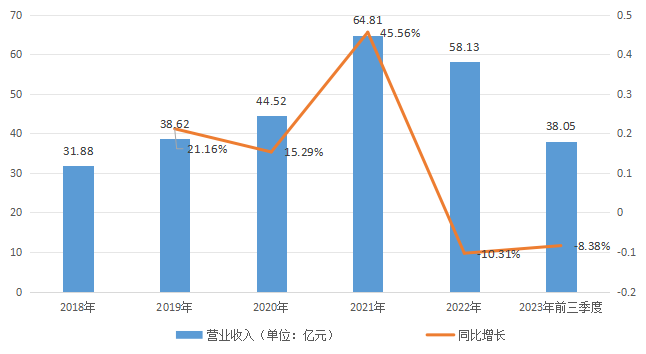

自2022年6月慕思股份在深交所成功上市以来,业绩一直表现不如预期。财报显示,慕思上市前三年(2019—2021年)的收入,年均增速可以达到27.34%,而上市后第一年(2022年)的收入却同比下降10.31%。今年前三季度收入延续负增长趋势,同比下降8.38%。上市之后就“变脸”,引起了投资者对于慕思招股书财务数据的质疑,怀疑其有为了顺利上市,存在粉饰和包装财务数据的可能性。

2018年至2023年前三季度慕思营业收入及其增长率

数据来源:慕思股份财报

例如,欧派家居在上市前突击入股慕思,通过对慕思股份增资,间接持有了慕思股份1.5%的股份。自此,欧派家居与慕思股份的交易不断加大,2019年至2021年,慕思股份与欧派销售额实现快速增长,其间销售额占营业收入的比例分别为1.63%、6.47%和8.15%,2022年该数值进一步扩大到11.48%,跃升为公司第一大客户。同步增长的还有慕思对欧派家居的应收账款,其应收账款余额比例接近50%。大客户兼任公司股东,容易滋生利益输送风险,存在上市公司向大客户“压货”提前确认收入甚至虚增收入的可能。

而慕思的最新财报依然显得萎靡不振,慕思股份2023年前9个月营收为38亿元,较上年同期的41.53亿元下降8.38%;净利为5.18亿元,较上年同期的4.27亿元增长21.44%。2023年第三季度营收为14亿元,较上年同期的14亿元基本持平;净利为1.56亿元,较上年同期的1.06亿元增长46.93%。营收下降的主要原因,根据财报解释,是终端消费恢复不及预期以及公司终止直供欧派苏斯品牌业务共同影响所致。

表面上看,慕思虽然营收下降,但盈利有所提升,但值得关注的是,营销成本等销售成本比率也迅速下降,员工数目也有所减少,疑似通过降低营销成本的方式,营造盈利健康的姿态。

与此同时,慕思股份财报显示,在今年前三季度,其来自电商、直供、直营渠道的收入分别为6.40亿元、1.42亿元、1.03亿元,分别同比增长了23.35%、-76.57%、-54.37%。

慕思股份称,经销渠道营收增速由负转正,主要系公司积极推行套餐销售策略、推出各项促销活动以及门店重装形象提升等带动销售增长所致;电商渠道营收大幅增长,主要系公司持续加大对天猫、京东、抖音三大主要电商渠道的资源投入,加大短视频直播种草引流活动力度,以及新爆品推出等共同影响所致。

事实上,试水直播业务不仅是慕思一家,小杨哥团队也持续在带货梦百合、喜临门床垫。顾家家居更是抖音电商内体量极大的品牌,拥有多元经销商矩阵。此前,网易严选更是借助汪小菲和大S的流量热点,让网易严选床垫在几分钟内销售破百万。

既然“大方向”并没有错,为何慕思这次翻车如此惨烈?归根结底,还是慕思的“既要又要”。

一方面,是慕思既要营收,又要品牌价值。

与常规品牌不同,慕思的价格要比喜临门、梦百合高出一截,甚至可以和舒达、金可儿等国际品牌比肩。低价策略并不适用于中高端品牌,虽然短期内其可能会对产品的销量起到刺激作用,但长期来看会对品牌的定位造成影响,进而影响到品牌的溢价以及公司的盈利能力。一定程度上,客户之所以选择高端品牌,正因为其品牌调性所打造的客户的面子体验和情绪价值。突然“打骨折”,对于品牌的高端调性无疑形成了灾难。尽管事情发生后慕思多方“描补”,先是表示这款产品并非线下的上万元产品,又表示辛巴的是“特供款”,门店没有,生产线也不一样。但架不住辛巴卖慕思的时候,直接对比线上线下价格,并前往线下专卖店“引流”,让消费者直观觉得在线下店“买亏了”,导致品牌评价瞬间“翻车”。

另一方面,是慕思既想甩开经销商,又不得不依靠经销商。

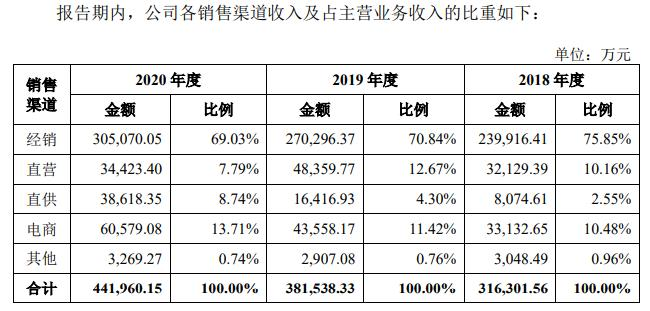

据慕思招股书显示,2020年,床垫的直营渠道售价为5898.55元,而经销的售价为2021.65元,直营几乎是经销渠道价格的3倍。也就是说,在经销渠道下,经销商的利润空间还有60%。根据国胜证券研报显示,渠道商的终端加价倍率约3倍,喜临门、慕思的制造商利润仅占价值链的3%—6%,而渠道商利润占比高达15%—20%。经销商5000块从集团拿货,售价15000元,这种现象并不鲜见,而慕思集团对于这部分利润显然蓄谋已久,毕竟,一场直播带货的销售额都已经接近慕思去年1/6的营收。

但相关数据披露,2022年,经销渠道的营收占比为66.9%。再往前看,从2019年至2021年,其占比分别为70.8%、69%、68.5%。截至2022年末,慕思借助1500家经销,在全国开设了线下专卖店 5700余家。与此同时,床垫的更换周期一般在7—10年,高客单、低复购、低用户黏性的床垫产品,一定程度上与直播电商需求相悖,导致产品复购率极低,用户对于品牌的黏性弱。慕思2022年线上渠道营收占比为14%,喜临门线上收入比也仅有19%,床垫品类想要做好线上化绝不仅仅是一键切换渠道这么简单,因此慕思现阶段依然高度依赖经销商,更别提抛开经销商“独自飞”。品牌依赖渠道商,又苦于渠道商,动了渠道商的奶酪,就会引发品牌业绩的动荡。这是辛巴引发慕思经销商不满的主要原因,也是很多传统行业共同面临的难题。

图片来源:慕思招股书

03.高端化,慕思的蜜糖与砒霜

说起最早靠“高端化”赚钱的一批中国企业,慕思一定其中之一。自2007年成立,直至2020年,慕思才一定程度上被揭开了“高端”面纱——慕思法定代表人为王炳坤,公司实际控制人为王炳坤和林集永。两人于2004年共同创立慕思品牌,最初还依托东莞市大志家具有限公司经营。一直到2007年,慕思品牌才正式成立自己的工厂。

一定程度上来说,慕思是一家成立于东莞的地地道道的家具代工起家的本土企业,但通过各种各样的花式包装和营销,充分利用了当时中国消费者偏爱“洋货”的心理,变成了一家著名的“国外高端品牌”。在各式宣传推广中,慕思自诩为法国品牌,创始于1868年,创始人是法国皇家设计师DeRucci,也是品牌英文名“DeRucci”的由来。

慕思为了强化消费者对其高端品牌形象的认知,还在慕思的官方广告、门面、广告牌上使用了一个神秘外国老人的形象,给人这个叼个烟斗、一脸严肃的白人老头仿佛就是慕思床垫的外国设计师的错觉。这一形象一用就用了十几年。

而这个白人老头是何许人也?据招股书显示,其名字为Timothy James Kingman。2009年8月15日,慕思与Timothy James Kingman签订《协议书》,约定Timothy James Kingman授权慕思有限使用带有其肖像的照片及其底片;使用期限为永久使用,Timothy James Kingman应在许可期限内许可慕思有限依法使用许可照片。有慕思股份前员工爆料,所谓睡眠专家的“洋老头”只不过是慕思在深圳一个模特公司请来的一个大学外教。那么,其早期宣传语中“创始于1868年”“皇家”“法国设计师”也涉嫌作假。因为IPO,慕思迫不得已拆穿了自己的高级“骗术”,随着信息披露,“假洋牌”“智商税”也不可避免地成为消费者质疑慕思的方向。

不得不承认,“假洋牌”确实为慕思带来了高毛利。慕思床垫的定价相比其他家居品牌要高出不少,慕思门店中大部分床垫产品定价均超万元,一款床垫售价最高可达10万元。凭借高定价,慕思享受到显著高于行业平均水平的毛利率。根据财报数据,慕思今年前三季度和去年的毛利率分别高达50.79%和46.47%,相比之下,喜临门今年前三季度和去年的毛利率分别为34.22%和32.40%,顾家家居软床和床垫业务在今年上半年和去年的毛利率为35%。高毛利进一步助推铺天盖地的营销,在国内床垫领域,慕思的市占率确实做到了行业第一。也正因如此,饱受质疑的慕思还是在深交所成功上市。

除去创始人“作假”,慕思长期面临的还有研发费用过低,科技专利“作假”的质疑,却难以因成功上市而消解。根据财报数据,慕思今年前三季度的销售费用占营业收入比重高达26.25%,前几年甚至一度超过30%。而同行业比较之下,顾家家居和喜临门的销售费用/营业收入的比重分别为16.23%和19.07%,其他中小品牌该比例更低。与此同时,根据公开资料显示,2020年—2023年上半年,慕思股份的研发费用分别为9035.49万元、1.55亿元、1.58亿元、7405.33万元,占当期营业收入的比例分别为2.03%、2.39%、2.72%和3.09%,研发费用可谓微乎其微。

定位高端品牌,慕思一直强调自己产品的“高科技”含量。但慕思的“高科技”经常被媒体和消费者“打假”,澎湃新闻就曾出过专题报道。一款售价108886元的“天价”床垫,官方介绍称其使用德国米勒公司进口的3D材料“黑科技”,有防水、防霉的效果。根据招股书显示,该新型高科技材料“3D棉”单价仅72元/米,主要供应商均为国内工厂而非德国公司。

另一款热销床垫“慕思宝宝”还曾结合营销推出“中国女排特供款”,定价55555元,“3·21”世界睡眠日活动价为29999元。该产品使用的原材料是慕思与日本丰田集团旗下爱信精机集团合作引进的旗下床品品牌ASLEEP的“FineRevo”材料,即“太空树脂球”,但根据招股书,慕思的“太空树脂球”材料均是从东莞市中日家居有限公司采购,而该供应商多个“太空树脂球”相关商标申请状态显示无效及等待实质审查。这款产品最初由于价格过高和推广力度不足出现滞销,直到2019年,慕思成为中国女排官方赞助商,为中国女排独家定制了“慕思太空树脂球·中国女排款床垫”,并花大手笔做营销宣传引爆销量,才缓解了太空树脂球的库存危机。

与此同时,慕思所发布的技术及产品优势的出处,也遭到了消费者的质疑。慕思曾于2018年在其官网发布《简析高端品牌床垫慕思的独特优势》一文,宣传其技术及产品优势,其中提及慕思联合比利时鲁汶大学人体工程学院研究中心、亚太睡眠研究中心、意大利米兰工业设计研究中心三大研发基地。有网友专门在比利时鲁汶大学官网搜索“人体工程学研究中心”无果,并发现,该大学的主要研究领域并没有人体工程学。甚至于说,慕思仅仅做床品也没做好,其产品质量屡出问题,遭到数百次投诉,投诉内容多与产品质量有关,比如甲醛超标、床垫凹陷、板材劣质、气温大、色差大等。

另一方面,床垫这门高利润的好生意,除去喜临门、梦百合等传统厂商在布局,包括我乐、趣睡等互联网公司也纷纷加入,对其“虎视眈眈”。当下的智能化床垫等消费趋势上,传统品牌和互联网品牌已然“齐头并进”。

可以说,在产品实力、研发能力备受质疑的情况下,靠营销是慕思维持高端化的唯一抓手,高端化是慕思保持品牌溢价的压舱石。辛巴打落的不仅是慕思的价格,还是慕思品牌溢价的资本——高端定位。失去“高端品牌”噱头的慕思,离“失去一切”已然不远。

跟风去找头部直播拓销量的慕思,如今吞下了一颗苦涩的果实。但这颗果实,其实在其耽于“假洋牌”和懒于做研发后就已然开始种植。大厦将倾,要怪的也许并不是推它的人,也许要溯源自建底桩之时。