作者| 丁茜雯 编辑 | 范志辉

没了中国市场,K-Pop摇摇欲坠了?

近期,据韩媒报道,2023年下半年K-Pop对华出口专辑销量持续走低,恐出现“K-Pop危机”。这一结论,也令“K-Pop正遭受中输减少带来的打击”话题登上中国社交平台热搜前列。

而从11月回归的热门K-Pop艺人销量情况来看,销量下滑也并非虚言,Stray Kids、aespa等均有暴跌趋势。中输的急速下滑,也令韩媒担忧K-Pop整体增长速度有所放缓。

那么,从中流砥柱到大幅暴跌,中输为何不再眷顾K-Pop市场了?

K-Pop中输走到头了?

在今年上半年,依靠中输的大量“搬专”,不少K-Pop艺人拿下了职业生涯的新高峰。

据韩网统计数据显示,SEVENTEEN在今年4月发布的专辑《FML》初动销量便达到了455万张,中输占比达到了50%左右,也成功创下K-Pop首个专辑销量破400万纪录。无独有偶,(G)I-DLE、IVE、aespa等当红组合在今年创下的百万初动销量,中输占比也均超过一半以上。

值得注意的是,来到第三季度,不管是当红艺人还是新人组合,中输销量却出现断崖式下跌,甚至难以频繁突破整体销量纪录。

最为典型的,便是在中国颇受欢迎的当红女团 aespa在11月发布的新专辑《Drama》,尽管发行了17个版本但初动销量仍比5月发布的前作《MY WORLD》(初动超169万)减少了33.5%,仅超过113万张;其中,后者中输销量高达102万张,占比超60%,而《Drama》则远不及此。

据教保证券研究员统计,自今年6月至10月,对中国市场的专辑出口量同比下降95%到99%,而韩媒也普遍认为,这种情况甚至在诸多曾在中国市场拥有庞大粉丝体量的K-Pop艺人身上也极为频繁,诸如对中国市场有着高度粉丝粘性的SM娱乐旗下艺人EXO、NCT 127、aespa等均出现了销量下滑。

夸张点说,K-Pop相当于“正在退出中国市场”。

不仅如此,韩国教保证券也表示,今年11月SM娱乐的目标股价从18万韩元在一个月内下跌21.6%调至14.5万韩元,主要原因也是在于中输的下降。这一现象也反映在韩国头部经纪公司股价波动上,可能影响到韩国娱乐业整体增长速度,如HYBE、JYP、SM、YG四大经纪公司总市值便在近五个月以来蒸发超过6兆7975亿韩元(约51.5亿美元),便是恰逢中输大幅下滑时期。

除此之外,部分中小型经纪公司也在这波下滑热潮中受到重创,比如依靠中韩两国粉丝支撑专辑销量的女团STAYC。该团体去年7月发行的专辑《We Need Love》中输超过10万张,而在今年8月所发行的新作《TEENFRESH》则出现了首日中输0销量的尴尬局面。

同样的,大量占比具有压倒性优势的非著名K-Pop艺人、过气艺人也是如此。比如在中国市场拥有高热度的H1KEY,其在去年首周4000张销量中有3000多张来自中国粉丝购买,但今年8月回归中输销量仅有2000张左右。

《韩国经济》对此指出,中国K-Pop粉丝消费市场的不景气,也促使整个K-Pop唱片销量一直处于低迷状态。

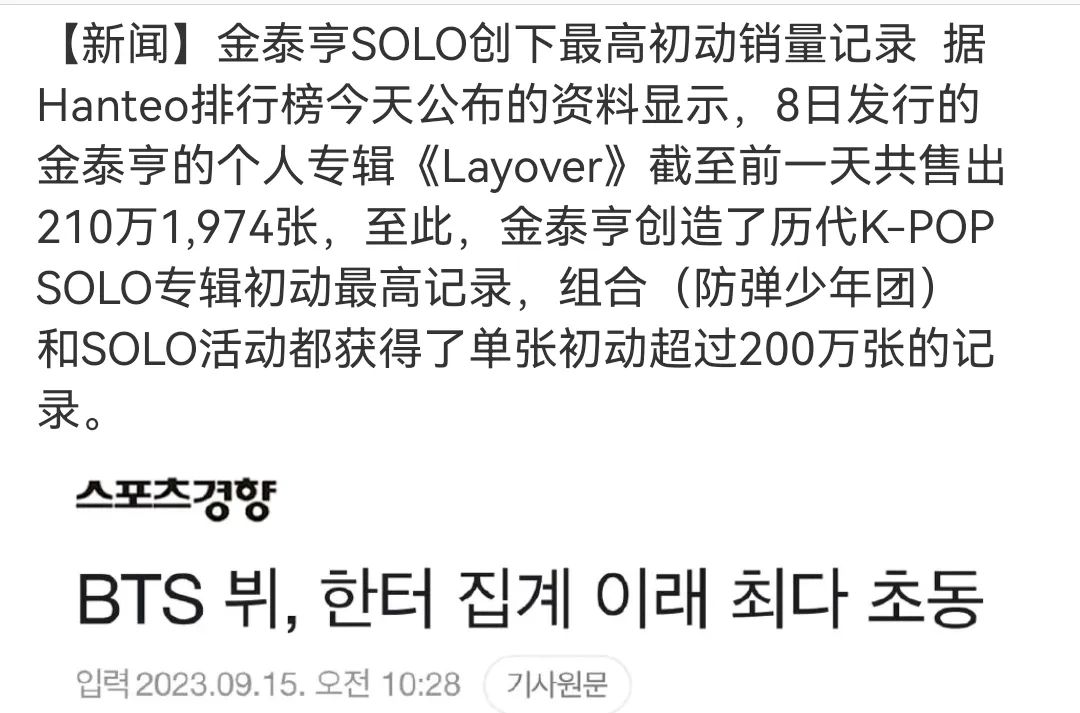

不过,在普遍因中输下滑而产生盈利危机的韩国经纪公司中,HYBE却产生了一定的“脱钩”现象。比如ENHYPEN在11月17日发布的新专辑一天内便突破138万张,TOMORROW X TOGETHER初动情况也较之此前销量继续增长且达到225万张。而据HYBE最新财报显示,其第三季度也因SEVENTEEN、金泰亨、New Jeans等艺人专辑销量新高影响创下727亿韩元营业利润,较之去年增长20%。

相对来说,这源于HYBE自BTS开始实施多年的全球扩张战略,旗下艺人初动销量仍旧保持着增长趋势,受中输骤降影响较小。

比如在第四季度,BTS成员田柾国在11月发行的专辑《Golden》便创下K-Pop Solo歌手首日214万张销量纪录、首周超过243万张纪录,其近50多万张中输销量占比约在20%左右,更多则是依靠日韩、欧美市场支撑。

同样的,SEVENTEEN在10月发行的《SEVENTEEN HEAVEN》,即便中输相比此前下降60多万张,但也成功创下K-Pop首个首周销量超过500万张的新纪录。诸如ENHYPEN、TOMORROW X TOGETHER等新作初动销量也均超越前一张作品。

而基于HYBE旗下艺人高出货量,负责发行HYBE专辑的YG子公司YG PLUS也因此受益,在今年10月创下57.6%的韩国市场份额,也是其有史以来最高一次。

目前来看,中国市场粉丝购买力的变化,虽对不同艺人有着不一的影响程度,但整体上,还是令K-Pop产业在短期内遭受重创。毕竟,实体专辑销量也是韩国经纪公司的盈利大头,通常能够占到代理商总收入的50%以上,尤其是对中国市场依赖度较高的艺人、经纪公司来说,无异于是毁灭性打击。

为何中输不再辉煌?

在韩国业内普遍看来,中输的下降与中国本土的变化不无关系,教保证券研究员朴成国(音译)便指出,专辑销量出现逆转是因来自于中国的团购量下降。

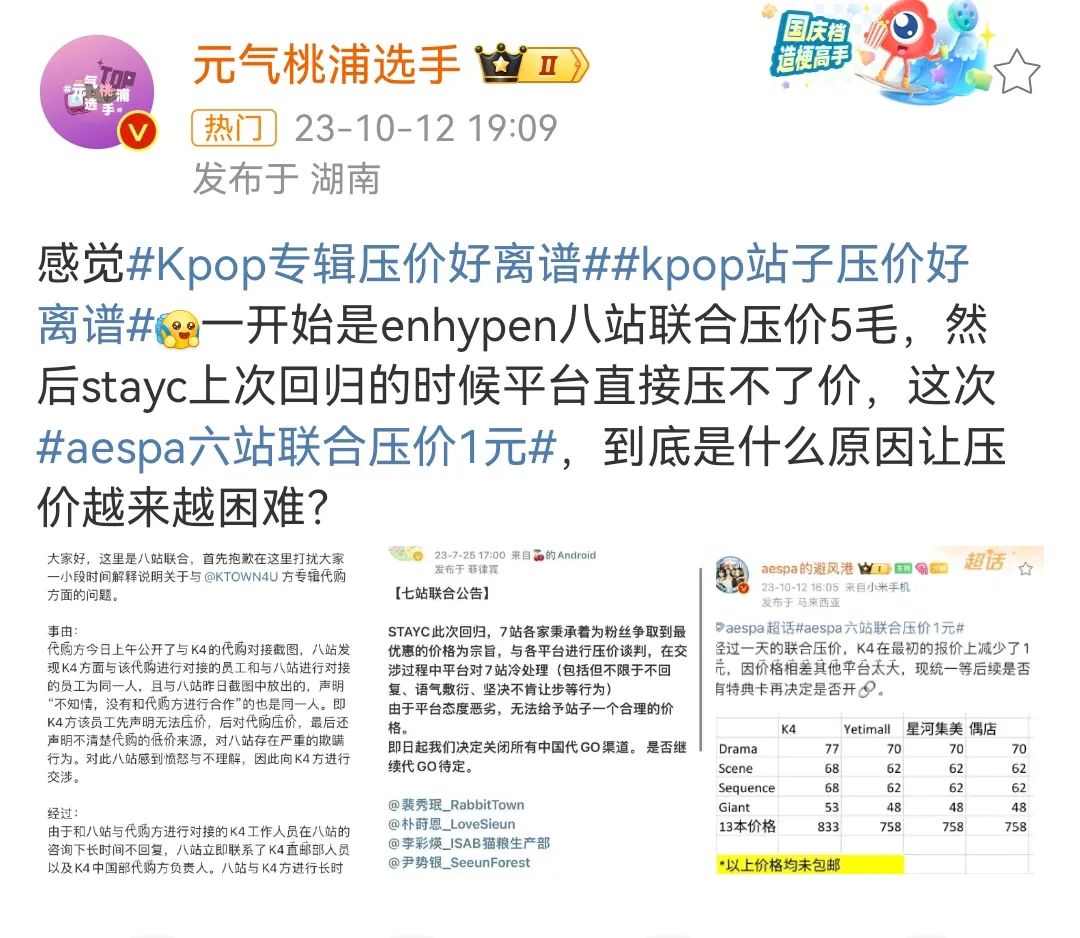

今年以来,在中国市场惯行多年的专辑团购压价屡屡遭到限制,Ktown4u、YetiMall等主要对中出口专辑流通平台表示因经纪公司限制,难以再给予中国粉丝低价团购优惠。因此,绝大部分K-Pop艺人面向中国市场的定价难再出现大额折扣。

而较高的定价以及国际运费,也导致大量K-Pop粉丝重新审视冲销量的行为,进而促使大量韩团初动销量失去了中输这一助力。比如STAYC所出现的0中输局面,便因迷你专辑定价在百元以上,且平台无法给予优惠而发生的抗议行为。比如ENHYPEN、STAYC等出现难以压价,aespa中国粉丝站联合压价仅每本优惠1元。不过,这一改变在消费受众看来,却是平台、经纪公司急于“割韭菜”扩大利润的强卖手段。

但同时,视频签售、中国线下签售会的密集增加、举办,相比不再实惠的低价团购,不少中国粉丝转而以赌博心理、超出专辑原定价的价位批量购买签售限定专辑,只为抽选博得与偶像面对面交流的几分钟。不过,这种抽选模式也令平台或是粉丝交易诈骗频发,签售购买中签范围、代拍等黄牛要价持续走高,最终导致粉丝经济超负荷运行。

K-Pop粉丝“Miko”便表示,其曾为中选NCT DREAM签售名额,而以200元一次的价格购入黄牛手中的实时Cutline签售情报信息,但仍未中选;事后,她才得知此黄牛所提供信息并非真实,“被骗的同时也很无奈,一次还好,但坑踩多了也会被打击到不想参与。”

而在11月,Miko又在“一直娱”平台参与了IVE中国线下签售会抽选,需要购买158元一张的专辑才有资格参与应募,“IVE这次发行的新专辑《I’VE MINE》在国内价格已经崩盘,买的人多也就出的便宜,在闲鱼上150元能够买三本全新未拆的专辑。”但为了中选签售名额,Miko依然是选择在一直娱购入多张,“就算中不了名额,但平台限定版的IVE成员小卡、低价抛售专辑也能回一点血”。

眼下,K-Pop主要消费群以学生群体为主,不间断的签售、限定签售小卡等内容的叠加,也令粉丝经济在走高后迎来逆反心理,消费受众也难以支撑愈加庞大的大额消费。比如大量粉丝便在社交平台反馈,经由一直娱平台举办的签售会,所下单的专辑迟迟未收到货,像是今SEVENTEEN在该平台签售已进行到第七场,然而仍有大量粉丝未能收到第一场购买的专辑或是小卡,这也令后来的消费者逐渐谨慎购买。

另一方面,2016年后,K-Pop艺人普遍被限制在中国市场活跃,也令K-Pop的发展与中国市场出现认知偏差,主要以头部艺人或是老牌韩流艺人为主。这也就导致,即便韩娱每年有数十个新人出道,也因渠道受限难以在中国市场得到刷脸机会,更难以令K-Pop持续吸引新的受众消费。

可以说,K-Pop艺人自2016年以后便鲜有中国市场青睐,仅有少数得以出圈。比如背靠头部公司JYP的NMIXX,即便在新一代K-Pop艺人中未能与aespa、New Jeans等一般出线,但也因出身名门获得一定关注度,而像Fifty Fifty、H1KEY等少数依靠精良作品带来关注度的“贫门”艺人也能分得一杯羹,但更多的则是籍籍无名。

比如今年7月,韩国男团ATEEZ在香港举办的演唱会门票在880港元(约804元)至1880港元(约1717元)不等,黄牛更是炒至最高4000元一张,上座率很是可观。但有趣的是,ATEEZ历次发行专辑所创造的百万销量中,中输占比普遍不足1%,多维持在千张左右。而在眼下,类似前三年因出行受限只能将粉丝经济投射到专辑购买上的情况截然不同,随着演出市场回暖,赴外观演渠道也陆续增多,部分K-Pop艺人来华开唱频率也在加快,港澳台地区月均三场以上K-Pop艺人演唱会,粉丝消费也愈加多元化,大量K-Pop粉丝倾向拥有丰富体验感的线下演出,也就导致中输迎来一定走低。

需要注意的是,不同于其他国家引进专辑销售的方式,中国市场普遍以直邮形式进行海淘专辑,也相对难以有正规权威榜单统计销量走向,多以购买链接显示销量为主,也因此催生了民间自发统计销量的行为,但部分粉丝站也在近期开始隐藏中输统计,不再延续此类做法。当然,最为重要的是,在疫情之后,经济不容乐观的现状也令粉丝经济逐渐回归理性,以往为刺激中输、竞争排名的粉丝补贴、一比一拔旗等豪掷千金的现象有所减少,中国各大K-Pop艺人粉丝站也顺应2023年专项清朗行动呼吁理性追星、杜绝中输攀比等行为。

对此,教保证券也认为,这种从上至下按下粉丝竞争的监管做法,也极大影响了中输的增长。

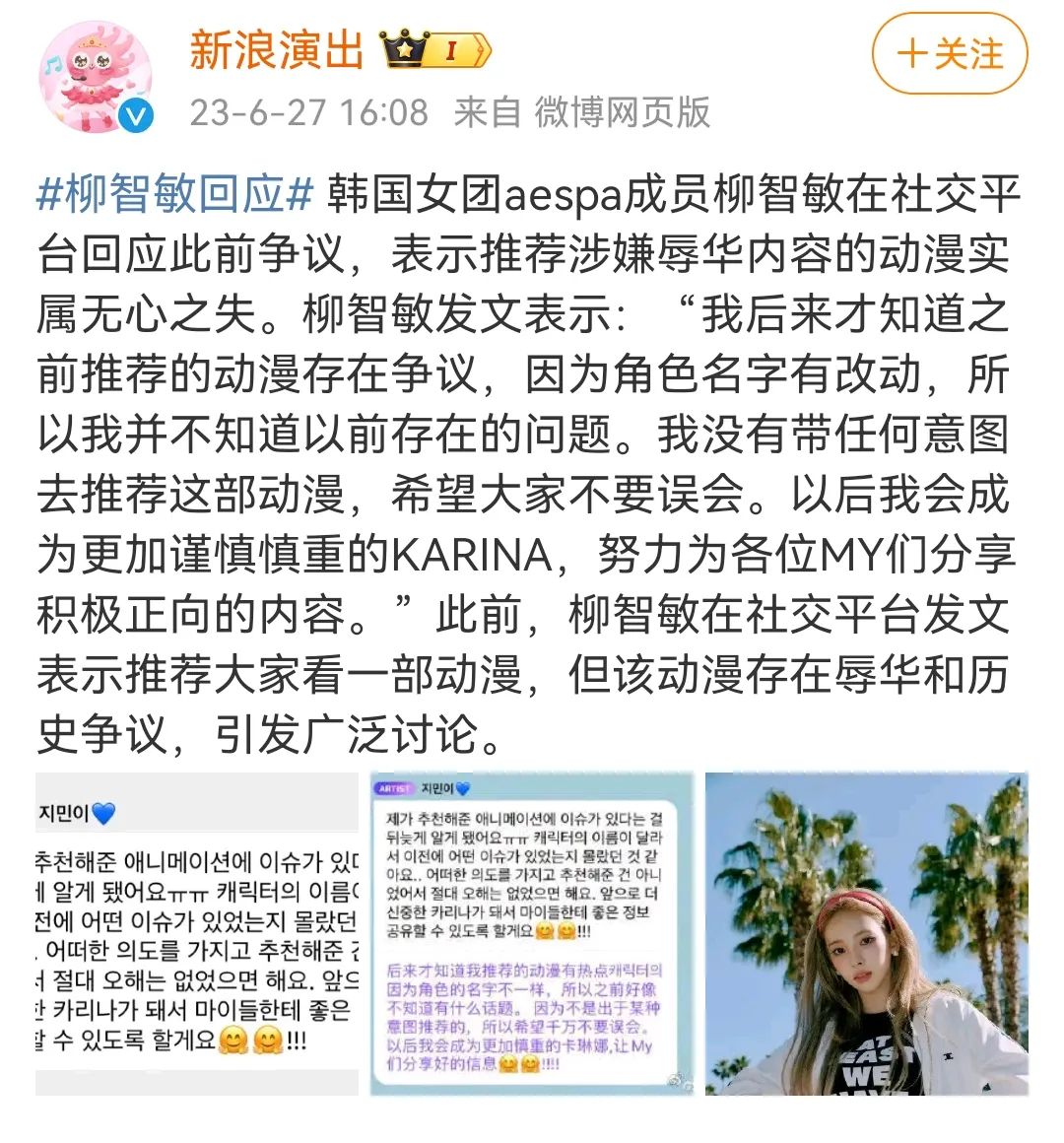

此外,中输的降低也与K-Pop艺人言论争议、私生活问题有所相关,部分艺人也因此受到拒绝购买的抵制获得。比如今年下半年aespa中输下滑便是因成员Karina陷入辱华争议,而SEVENTEEN则是因成员Joshua被曝光“实锤”恋爱引发中国粉丝抵制。

可以说,在短短几个月内,K-Pop中输骤降的反向增长,一定程度上是或许也如同韩国证券界所研究出的“人为介入”相关,但更多的,则在于K-Pop受众购买需求的自然收缩。

在高价格、低体验回报的中输大环境下,中国粉丝消费欲望已来到临界点。

结语

几家欢乐几家愁。

如上文所言,对于部分中输占比较低、欧美与日韩市场占比较高的K-Pop艺人而言,中输的波动相对整体影响不大,仍在屡创新高。

例如迄今为止,出身小型经纪公司的ATEEZ虽屡创百万销量,但此前中输均聊胜于无,却也在今年11月发行新专辑后迎来中输破万的新高;而像是New Jeans、Red Velvet这般主打性价比、创新性与新鲜感的专辑设计,也同样不失买单者。

据韩国关税厅统计,截至到2023年10月,唱片出口额达到了超过3000亿韩元(约2.3亿美元),比去年同期增长20.3%,刷新年度累计出口额最高值。而随着大多数K-Pop经纪公司开始向东南亚、欧美扩张,2023年K-Pop对美出口额比去年同期增加了67.3%,对华出口额却减少51.1%。可以看到,对美出口额则是现在对华出口额的两倍之多。

这些变化,也反映出K-Pop的闯美之路相对有所成效。

总而言之,K-Pop整体专辑销量的下滑,或许可以归咎于中国本土内外因素的间接或是直接影响,但这也侧面表明,中国这块仍可挖掘的粉丝市场不好糊弄了。因此,各大经纪公司的下一步突破增长瓶颈并挖掘增量的机会,也不免落到了欧美市场。近期,SM、JYP、HYBE等均将推出欧美本土男女团项目,这或许也将成为K-Pop的下一个竞争点。

毕竟,对比其他国家的粉丝福利,自嘲“夏雨荷”的中国粉丝,也不想仅仅是做为爱发电的韭菜了。

排版 | A