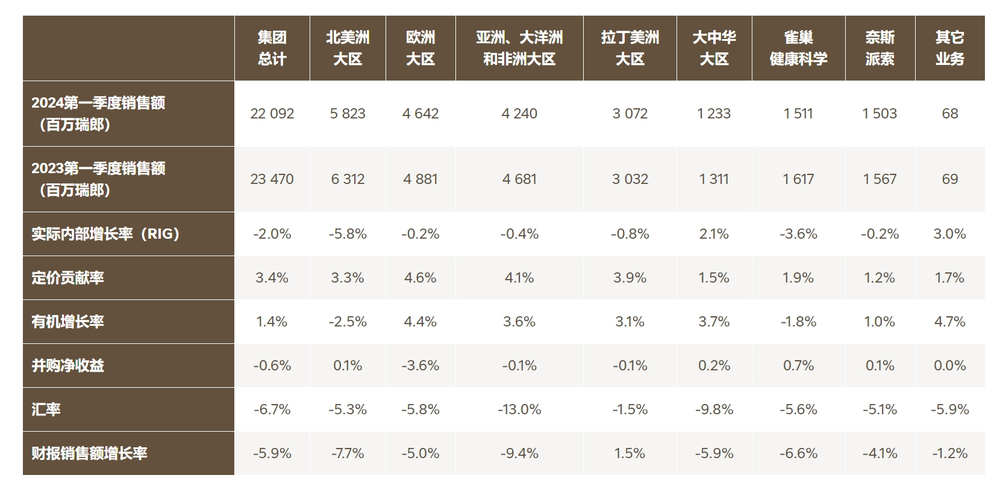

DoNews4月26日消息,雀巢25日发布2024年第一季度财报,2024年第一季度总销售额为221亿瑞士法郎,总销售额减少5.9%,汇率原因导致销售额下降6.7%,净资产剥离带来的负面影响为0.6%。销售有机增长率为1.4%。

其中,雀巢大中华大区有机增长率为3.7%,实际内部增长率为2.1%,定价贡献率为1.5%。雀巢预计2024年全年销售额有机增长约为4%。

集团销售

有机增长率为1.4%。与2023年高基数相比,定价贡献率为3.4%。受到消费者,尤其是北美地区(消费者)需求疲软,以及维生素、矿物质和补充剂暂时性供应受限的影响,实际内部增长率为负2.0%。

就地区而言,有机增长受到欧洲和新兴市场推动,抵消了北美地区销售下降造成的影响。在发达市场,有机增长率为负0.4%,实际内部增长率为负,定价贡献率为正。在新兴市场,有机增长率为4.1%,主要由定价推动,实际内部增长率录得微负增长。

按渠道划分,零售业务的有机增长为1.4%,保持了持续的强劲走势。电子商务销售额增长了6.1%,达到集团总销售额的17.4%。居家外渠道的有机增长率为2.0%。

净资产剥离导致销售额下降0.6%,主要与雀巢和PAI Partners在欧洲成立的冷冻披萨业务的合资公司有关。汇率对销售额的影响为负6.7%。汇报期内总销售额下降了5.9%,至221亿瑞士法郎。

大中华大区

有机增长率为3.7%,定价贡献率为1.5%,实际内部增长率为2.1%。汇率产生了负9.8%的影响。大中华大区的销售额下降5.9%,至12亿瑞士法郎。大中华大区的增长得益于居家外渠道和电商渠道的强劲势头。速溶咖啡、糖果业务和宠物食品的市场份额有所增长,而惠氏婴儿营养品市场份额有所下降。

按产品品类划分,糖果业务是最大的增长贡献者,这得益于徐福记和脆脆鲨产品的持续走强。受到持续创新和新客户拓展的推动,雀巢专业餐饮实现了双位数增长。受益于雀巢咖啡即饮产品的推动,咖啡业务实现了中个位数增长。

由于新品上市和电商渠道的强势表现,尤其是普瑞纳冠能和珍致产品的增长势头,普瑞纳宠物护理业务取得了双位数的增长。婴儿营养业务实现了正增长,能恩产品的持续强劲需求有力抵消了惠氏产品销售额下降的影响。调味品业务略微下降,主要由于居家外渠道的销售增长势头未能完全抵消零售渠道下降的影响。

展望

2024年全年展望确认:我们预计销售额有机增长约为4%,基础交易营业利润率将适度增长。以固定货币计算的每股基础收益预计将增长6%至10%。