撰文|张宇

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

在以可口可乐、百事可乐为代表的外资饮品品牌进入中国市场后,国产饮品品牌的市场份额曾一降再降,但最近几年,大窑等国产饮品品牌正试图重新夺回市场份额。

比如大窑于近日推出了金桂乌龙、白兰乌龙、乌龙茶三款无糖茶新品,以“原叶茶萃取”作为卖点,同时还强调0糖、0脂肪、0能量,以契合年轻人对天然原生态的需求。

除了布局无糖茶市场外,大窑还分别在宁夏、辽宁、山东、陕西和安徽等地投资建厂,根据官网信息,目前大窑在全国共有七大生产基地,覆盖上百万个销售网点。

相比于冰峰和北冰洋,大窑的盈利能力更胜一筹。公开数据显示,2021年大窑年销售额约为30亿元,与农夫山泉旗下的NFC果汁销量近乎持平,而2022年销售额更是达到32亿元,是冰峰的10倍、北冰洋的3倍。

事实上,大窑的出圈离不开餐饮渠道,其规避了众多饮品品牌布局的商超渠道,转而选择抢占烧烤摊、大排档、小吃店等中低档餐饮渠道。根据大窑披露的信息,大窑目前85%以上的销售额来自餐饮渠道,有78.4%的消费者选择从餐饮店购买大窑。

不过,对于成功打入餐饮渠道的大窑而言,想要撬动可口可乐和百事可乐的统治地位还有很长的路要走,大窑能否在商超等渠道夺得一亩三分地,不仅关系到“做中国餐饮引领品牌”的雄心壮志,同时还关系到究竟能否打开新的增长空间。

撬动华南市场困难重重

2023年11月,大窑宣布将开启“北商南援”计划,即扶持大窑在北方的优秀经销商,去华南地区开发市场,从而迈出实现全国化战略的步伐。

对于该计划,大窑表示,“南方对于大窑而言是潜力市场,我们经过在北方地区多年的发展沉淀,已经形成了一些成熟的、行之有效的经验模式。此次我们从北方标杆市场的重点经销商中甄选了一些有经验、有意愿、有能力的优秀代表,去南方打造样板市场,助力快速高质量地拓宽市场边际。”

事实上,大窑想要打开华南市场,还面临着巨大的阻力。

首先,大窑的消费群体存在明显的地域性,作为地域性饮品品牌,尤其是北方地域性饮品品牌进军南方市场,大窑在口味差异和品牌认知度上难免存在劣势。也许本地人对大窑的口味情有独钟,但在华南市场,其口味或与消费者的偏好存在差异,从而导致大窑难以打开突破口。

此外,大窑在华南市场的品牌认知度也偏低,远不及当地饮品品牌,这意味着大窑需要投入大量资源进行曝光并建立品牌认知度认,比如在2022年,大窑为了进一步加大宣传力度,不仅聘请演员吴京作为品牌代言人、在央视大规模投放广告,同时还在全国重点城市的地标商圈、地铁、社区梯媒等同步投放广告。根据大窑披露的数据,这一波投放累计覆盖全国5.52亿人次。但值得注意的是,巨大的投入成本无疑增加了其进入华南市场的困难程度。

图源:大窑官网

其次,大窑在北方市场拥有完善的销售渠道,但在华南市场,其渠道建设难免存在滞后性,尤其是优势渠道大多已经被当地饮品品牌及全国性饮品品牌所占据,如果大窑想要在已经稳固的市场格局中寻求突破,所花费的资源和资金将十分巨大,这在很大程度上限制了其在华南市场销售的发展。

最后,地域性饮品品牌只在某个区域占有一席之地,但整体销售规模依旧较小,难以形成规模效应。相比之下,可口可乐、百事可乐等全国性饮品品牌已经通过规模效应和轻资产化运营模式大大降低了成本,即便价格比大窑更低,但是毛利率依旧可以高出很多。根据富途证券研报,一瓶标准的中国区500ml可口可乐,毛利率达到了63.3%,而一瓶主打“0糖”的480ml元气森林气泡水的毛利率只有28.6%。

截至目前,可口可乐和百事可乐占据了八成以上的市场份额,这意味着大窑想要进军华南市场,不仅需要抗衡当地饮品品牌,同时还要面临着可口可乐、百事可乐的挤压和冲击。可见,在存量竞争的大背景之下,大窑的全国化战略将困难重重。

无糖茶带不来新增量

随着消费者对健康的不断追求,无糖茶成为了饮品界的新宠。《2024年中国食品饮料行业展望》显示,即饮茶超越碳酸饮料成为市场占有率最高的饮品品类,占比达到21%。其中无糖茶体量实现翻倍的增长,增速高于饮品行业整体增速以及其所处的即饮茶品类增速。

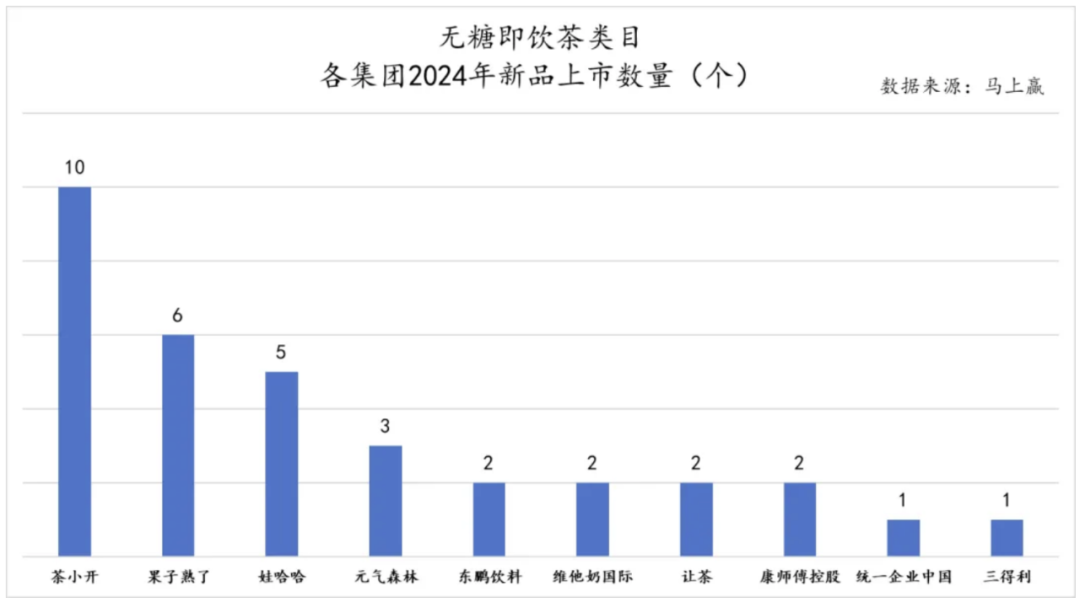

2024年以来,多个饮品品牌均已布局无糖茶市场,比如农夫山泉旗下东方树叶上新2024年第一批龙井新茶产品;康师傅推出无糖茶系列新品“茶的传人”;雀巢旗下茶饮品牌雀巢茶萃推出水仙乌龙与茉莉花茶;东鹏饮料旗下的“鹏友上茶”推出了茉莉与普洱两款新品;娃哈哈上新了四款无糖茶新品等等。

图源:马上赢

通过推出三款无糖茶新品,大窑也正式加入到了无糖茶竞争之中。

无糖茶拥有十分客观的发展空间。亿欧智库《2023中国无糖茶饮行业白皮书》显示,年轻群体正在逐渐成为无糖茶饮消费的主力军,30岁(含30岁)以下人群占比70.8%,31岁至40岁占比23.7%。此外,在一线、新一线城市中,有着很多无糖茶深度用户,超过40%的人每周会购买3次以上或定期批量购买。而从用户黏性来看,一线、新一线、二线城市中,均有超过50%的消费者近半年内购买行为更加频繁。

尽管如此,但无糖茶仍然难以为大窑带来新增量。随着无糖茶竞争的日趋激烈,降价潮如期而至。

一位饮品渠道人士向氢消费表示,近一年来无糖茶的百毫升均价一直都处于下降趋势,原因在于众多饮品品牌加入无糖茶大战,拉低了百毫升均价。2022年全国无糖茶新上市的单品数为93个,2023年为157个,今年的无糖茶势头继续火爆,将有更多的饮品品牌入局。

入局者众多,意味着市场竞争将日益激烈,价格战或将持续较长时间,大品牌在无糖茶市场竞争中占据优势地位,够通过规模效应和品牌效应来降低成本、提高市场份额,而大窑等小品牌则面临较大的挑战和压力。

此外,无糖茶的技术和生产门槛较低,并且创新性不足,导致各品牌产品的差异化不大,只能从口味入手,比如大窑推出的金桂乌龙、白兰乌龙、乌龙茶三款无糖茶新品,在此之前三得利、农夫山泉等均推出过类似口味的无糖茶产品。

现阶段,无糖茶行业开打价格战的根本原因在于尽可能多的抢占市场份额,但对于尚未实现规模效应的大窑而言,无糖茶还难以带来新的增长空间,大窑也很难脱颖而出。

大窑“自炸”前程

根据大窑发布的消费者调研报告,在众多大窑饮品中,玻璃瓶产品系列最受消费者青睐。不过,玻璃瓶碳酸饮料对于瓶子的质量要求很高,因为瓶内压力增大、或者温度过高或温度剧烈变化时,二氧化碳挥发使得瓶子里面的压强变大,玻璃瓶就会有爆炸的风险。

近年来,大窑曾出现过多次玻璃瓶汽水爆炸伤人的事件。

2023年8月,江苏扬州的王女士在将网购的大窑汽水放入冰箱时,突然发生爆炸,导致其右眼受伤,进行多次手术。大窑对外回应称:“过程中有很多不明确的地方,可能也和玻璃瓶受冷热交替影响有关。”

这并非大窑汽水第一次爆炸伤人。根据媒体报道,2020年7月、2022年6月、7月、10月和2023年的4月,均有消费者或餐饮行业工作者因大窑玻璃瓶爆炸受到不同程度的伤害。此外,在抖音、微博等社交平台上,也有不少消费者曝出自己或身边人因大窑玻璃瓶汽水爆炸而受伤的经历。

多起玻璃瓶爆炸伤人事件,令大窑蒙上了一层阴影,种种迹象表明,大窑玻璃瓶的质量并不过关,值得一提的是,如果连最基本的安全都无法保障,那产品质量问题难免将成为大窑扩张路上的“拦路虎”。

好不容易出圈的大窑还能否继续爆火,仍是一个未知数。