撰文|H.H

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

生育率持续下滑,似乎并不影响母婴护理行业的蓬勃发展。

前不久,被称为“月子中心界爱马仕”的圣贝拉正式向港交所递交招股书,准备冲击上市。继爱帝宫之后,月子中心第二股似乎马上就要到来。

众所周知,圣贝拉以超高端月子中心服务为核心,主要在一二线城市进行布局,套餐价格16.88万元起步。尽管成立只有7年时间,品牌注册会员已经近3万人,同时还吸引了包括腾讯投资在内的多家知名机构涌入。

客观来说,在生育率持续下滑的背景下圣贝拉能够逆流而上,的确有着自身优势。通过合作顶级酒店,提供专业且标准化的护理服务,圣贝拉瞄准明星、富豪及对母婴护理有着较高需求的年轻群体,2023年一举拿下4.68亿元的营收。

到现在圣贝拉通过成立新品牌和并购等多种方式,已经形成了以母婴护理为核心的全链条服务。

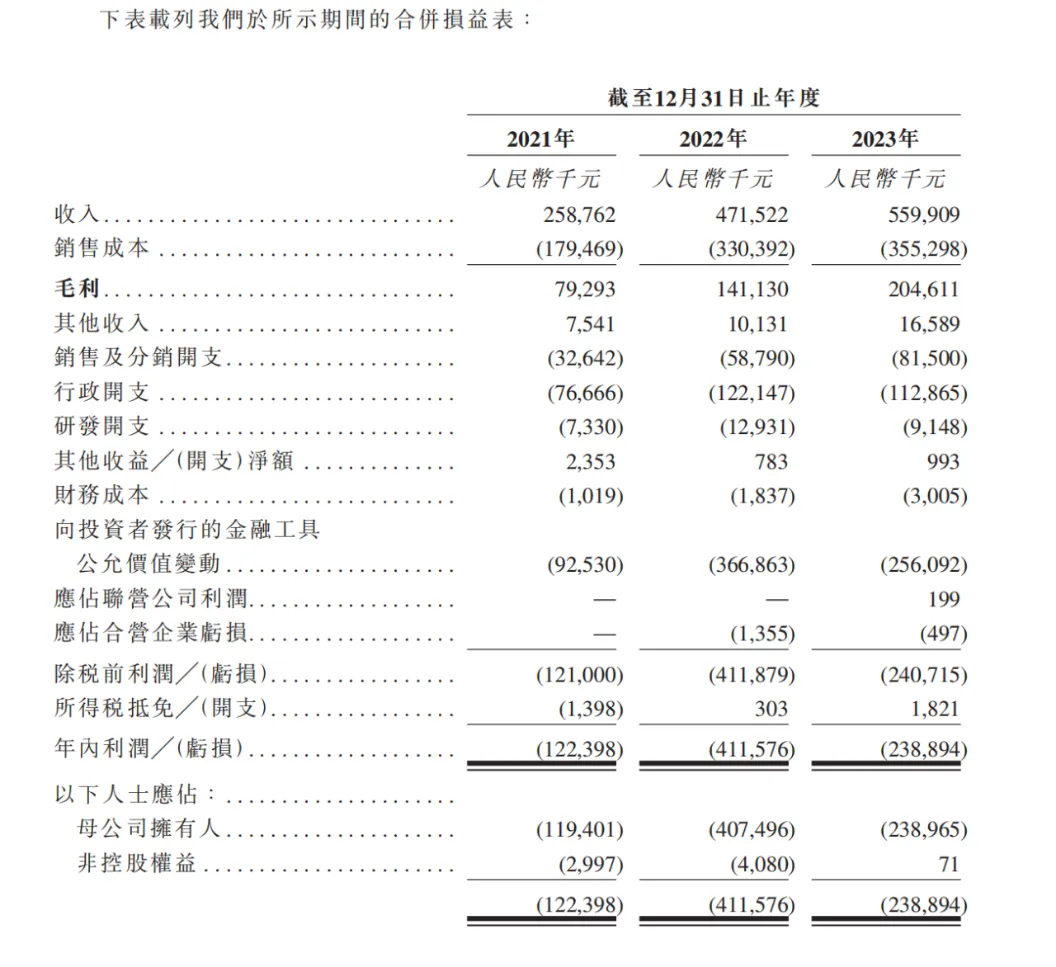

只不过让人意想不到的是,收费如此高昂的圣贝拉却很难赚得到钱,在2023年营收5.6亿、毛利率36.5%的情况下,净亏损达2.38亿。

那么,为何在外界看来几乎能够躺着赚钱的月子中心最后会落得如此局面?成功上市后,圣贝拉就能扭转这一困局吗?

月子中心界的“爱马仕”

凡是在某个领域内把价格做到头部的品牌,往往都会被称为“xx界的爱马仕”,高端月子中心圣贝拉也是这样的存在。

2016年底,在投行工作多年的牛津学霸向华放弃百万年薪,正式成立了杭州贝康。一年之后,公司旗下第一家高端月子中心“圣贝拉”在杭州开业,旨在让每一位妈妈都能体验到更好的产品。

成立之初,圣贝拉就把重心放在了高端市场。据招股书显示,内地多个圣贝拉月子中心产妇做一次月子,入住28天的套餐费用起售价为16.88万元,社媒平台有网友表示圣贝拉56天的最顶配套餐更是达到了96.88万。

如此高昂的售价,显然并不是给大众消费者所准备的,更多人关心的是成立只有7年之久的圣贝拉凭什么能够坐稳高端月子中心的龙头宝座?

想要让有钱人心甘情愿的为之买单,品牌格调和服务首先要配得上目标群体的品味。

图源:圣贝拉官方微博

从运营模式来看,圣贝拉选择和全国最顶级的酒店签约,以中短期的合作形式把酒店客房当做月子中心。借助顶级酒店的装修和环境,一下就和传统月子中心之间拉开了差距,也更有利于对其高端形象的维护。

硬件设施只是基础,在同行们都在请月嫂照顾时,圣贝拉花了较大力气进行筛选和培养专业的护理人员,在服务方面建立多重标准化体系,高端化的同时力求标准化。

有了高端的软硬件措施,接下来的重心自然应该放在营销层面。

事实上,为了在参差不齐的母婴护理赛道更多的抢占用户心智,圣贝拉选择和Cartier、Mikimoto等国际大牌合作。在小红书上以“圣贝拉”为关键词进行搜索,各种评价其为“天花板”的赞美之词随处可见,一同晒出的自然少不了背后的顶级环境。

根据圣贝拉官网显示,包括戚薇、吉娜、唐艺昕等在内的多位女星都曾入驻圣贝拉月子中心。在业内有了巨大影响力后,圣贝拉甚至开始走向海外市场,在新加坡、美国等多地设立了管理中心。

图源:圣贝拉小红书官方账号

对此,创始人向华曾在一次采访中表示,“高端不是定价贵,而是最有钱的人是不是都在用你的产品?目前很多明星和富人都会优先选择圣贝拉,这构成了优质的品牌圈层,也是我们打造用户标签一直在做的事”。

同时,在对目标群体的覆盖度方面,除了旗舰款月子中心品牌圣贝拉之外,公司还在2019年推出了高端月子中心“小贝拉”,28天的护理6.8万元起步;2022年推出产后修复品牌“产后研修所”以及内衣品牌“S-bra”,2024年则有主打心理健康的新品牌“Bella Isla”推向市场。

时至今日,圣贝拉通过多品牌战略,旗下已有包括圣贝拉、小贝拉、Bella Isla的三大母婴护理品牌,拥有59家高端月子中心和621名护理专家,在2023年为公司创造了4.68亿元的营收。

冲击上市,圣贝拉够格吗?

眼下不可避免的趋势是,国内人口出生率正在急速下滑,2023年903万的出生人口再次创下历史新低,相较于10年前下降近一半。

只不过极速下滑的生育率似乎并没有影响到主打产后母婴护理的月子中心,那么,继续冲击上市的圣贝拉底气到底从何而来?

业绩方面,据招股书显示,2021~2023年间圣贝拉集团的营收分别为2.59亿、4.72亿和5.6亿。

图源:圣贝拉招股书

据弗若斯特沙利文报告,圣贝拉已经成为国内最大的高端月子中心网络,同时也是最大的产后护理集团。按照过去几年的营收增长速度来看,圣贝拉称得上是增速最快的月子中心品牌。

截止到2023年底,圣贝拉拥有注册会员2.83万人,最低等级的专享会员消费金额为12.88万,最高等级的蓝钻会员消费金额则达到了58.88万。

集团营收能力的趋势向好只是其一,圣贝拉冲击上市的底气还在于其多年以来坚定的走轻资产运营路线。通过和高端酒店签订1~3年的中短期租约以及把月子中心设立在独栋别墅内,小红书上有很多新晋宝妈的种草笔记显示在xx酒店,环境和传统的月子中心明显不同,就能表明这一点。

这种轻资产的运营模式无疑能够帮助集团更加快速的扩大规模,尽可能减少资本开支,还更容易受到资本的青睐。

公开资料显示,成立不到一年半时间圣贝拉就完成了Pre-A轮融资,直到2023年集团已经累计拿到了7轮融资,累计融资总额3.33亿,背后不乏腾讯投资、中国人寿等多家知名机构,其中腾讯的持股比例达11.6%。

有业内人士认为,圣贝拉的经营状况刚有好转就想要上市,背后或许也有投资机构着急套现的需求。

冲击上市是企业发展到一定规模后的正常需求,毕竟同样作为高端月子中心品牌的爱帝宫早已在2019年通过曲线上市成为“月子中心第一股”,只是对圣贝拉而言,自身的问题还有很多。

图源:圣贝拉官方微博

首先就是其月子中心业务在营收中的占比过高,2021~2023年间,圣贝拉的月子中心业务营收分别为2.33亿、4.07亿和4.68亿,在总营收的占比达90.2%、86.4%和83.5%。单一业务贡献大部分营收的风险巨大,过去三年圣贝拉分别亏损1.22亿、4.11亿和2.38亿,累计亏损7.7亿元。

其次,主打高端的圣贝拉随着租金和人力成本的持续上涨,利润空间势必也会被进一步压缩。

招股书显示,仅和一线城市的顶级酒店合作所带来的租金成本方面,圣贝拉2021~2023年的租赁成本就从原来的0.71亿提高到了1.26亿,在合作方的身上圣贝拉要花掉月子中心每年1/3以上的营收。再加上旗下600多名护理专家和各项营销成本等,哪怕贵为“月子中心界的爱马仕”,盈利能力实则也并不乐观。

月子生意,行业难题待解

据弗若斯特沙利文报告,2016~2021年间,我国月子中心市场规模已经从67.6亿增长到了178亿年,复合增长率高达21.4%。预计到2025年这一规模将会增长到281亿,大陆市场的月子中心渗透率还不足5%。

从市场规模来看,月子中心的行业增长仍在继续。事实上,如果换个角度来看生育率下降,这其实也意味着父母对子女的培养投入将会持续提高,对圣贝拉们而言既是机遇也有挑战。

为了摆脱对单一业务营收的过度依赖,圣贝拉已经在月子中心外进行了多番尝试。包括价格更低的月子中心品牌“小贝拉”以及主打产后修复、内衣和心理健康的新品牌等,试图在护理方面进行全链条布局。

对于此次冲击上市,圣贝拉的官方回应也是计划通过募集的资金来拓展集团的产后护理网络、推出新产品和服务,包括开发养老护理业务、零售业务和产后修复服务等。

不过,和同行业的其他竞争对手相比,圣贝拉的份量又有多少呢?

以2007年就在深圳成立的爱帝宫为例,同样作为高端月子中心的代表,爱帝宫主推两个套餐:入住26天费用从6.38万到16.88万不等,入住60天的费用则在14.72万到38.95万之间。截止到2023年底,爱帝宫在北京、深圳等多个城市总计开出了18家月子中心。

图源:爱帝宫官方微博

除此之外,主打月子中心连锁的高端品牌还有很多,锦恩健康就在去年10月获得了数千万级的A轮融资用于门店扩张。

眼下月子中心市场规模不断扩张吸引了各大品牌纷纷涌入,有数据显示,2022年我国月子中心数量已经超过5000家。只是月子中心市场的集中度相当之低,即便贵为领头羊的圣贝拉和爱帝宫,市场份额也只有2%左右。

影响之一在于哪怕作为高端品牌,也将不可避免陷入长期亏损。圣贝拉过去三年累计亏损7.7亿,爱帝宫虽然走的也是轻资产模式,月子中心数量在稳步增加,但2023年仍然亏损了1.77亿,类似的案例还有很多…

更关键的是,因为月子中心本身的收费模式需要缴纳50%以上的定金甚至要求全款预付,行业内通常也是乱象频出。

去年底,“静憩轩”在厦门和泉州的线下门店收完定金后突然停止营业;今年初圣贝拉所收购的高端月子中心“悦子阁”也因为资金链断裂卷款跑路,致使多位产妇的权益受到损害。

为此,外表光鲜亮丽但不赚钱的月子中心,已经开始把目光延伸到了养老领域。圣贝拉率先和来自日本的养老护理服务商木下集团签订合作协议,并计划组建新的养老护理部门,继续扩大生态圈。

如果这次能够成功上市募得资金,接下来就看圣贝拉能否以“月子中心”为圆心将延伸出来的家庭护理业务,真正做成一个能够良性发展的生意了。