半导体行业已经开始周期性复苏。

据同花顺iFinD统计,截至目前,已有37只半导体个股披露了上半年业绩预告,其中27股预喜,或扭亏或预增,预喜率超七成,长川科技净利预增幅度位居第一,暂列上半年半导体个股中的净利“预增王”。

对此,五矿证券认为,“半导体周期的持续时长通常为3-5年,目前正处于第5轮周期的上行期间”。大盘升温之际,第三代半导体硅基氮化镓领域全球龙头——英诺赛科也正在向港交所冲刺,近段时间其已委任中信里昂证券有限公司、华泰金融控股(香港)有限公司、富瑞金融集团香港有限公司为其整体协调人。

整体来看,该公司具有不错的发展成色,据悉,其是全球第三代半导体硅基氮化镓领域的龙头企业,创立至今融资总额超过60亿元,估值也已达到235亿元。

但硬币的另一面则是较大的盈利压力,与此同时,产业整体渗透率仍然不高。这种情况下,英诺赛科如何破解发展的关键命题?

产业竞争下,英诺赛科的发展护城河稳固吗?

功率半导体是“老概念”了。

上世纪50年代起,这一产业经历了硅整流器到晶闸管再到绝缘栅双极晶体管的发展阶段。本世纪以来,以碳化硅(Sic)和氮化镓(GaN)为代表的宽禁带半导体材料逐渐崭露头角,由于在高压、高温、高频等极端环境下表现出色,这些材料也被视为功率半导体领域的“未来之星”。

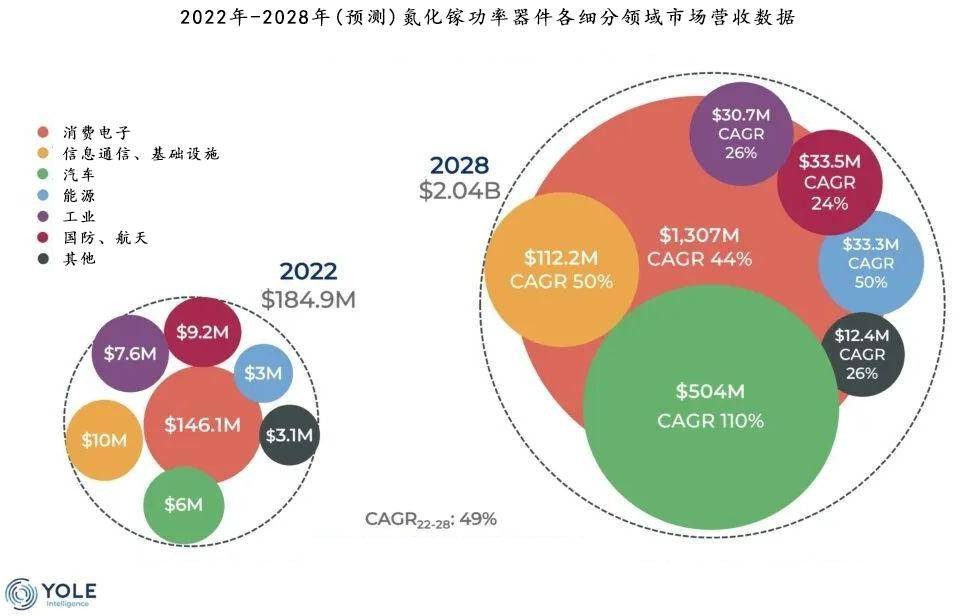

其中,氮化镓半导体因禁带宽度大、热导率高、电子饱和速度更快、抗辐射能力更强等优势,更适合应用于消费电子、新能源汽车、5G通信等领域,市场价值持续提升。根据国际权威研究机构Yole预测,2021-2028年,氮化镓功率器件市场价值将从1.26亿美元增长到20.4亿美元,年复合增长率高达49%。

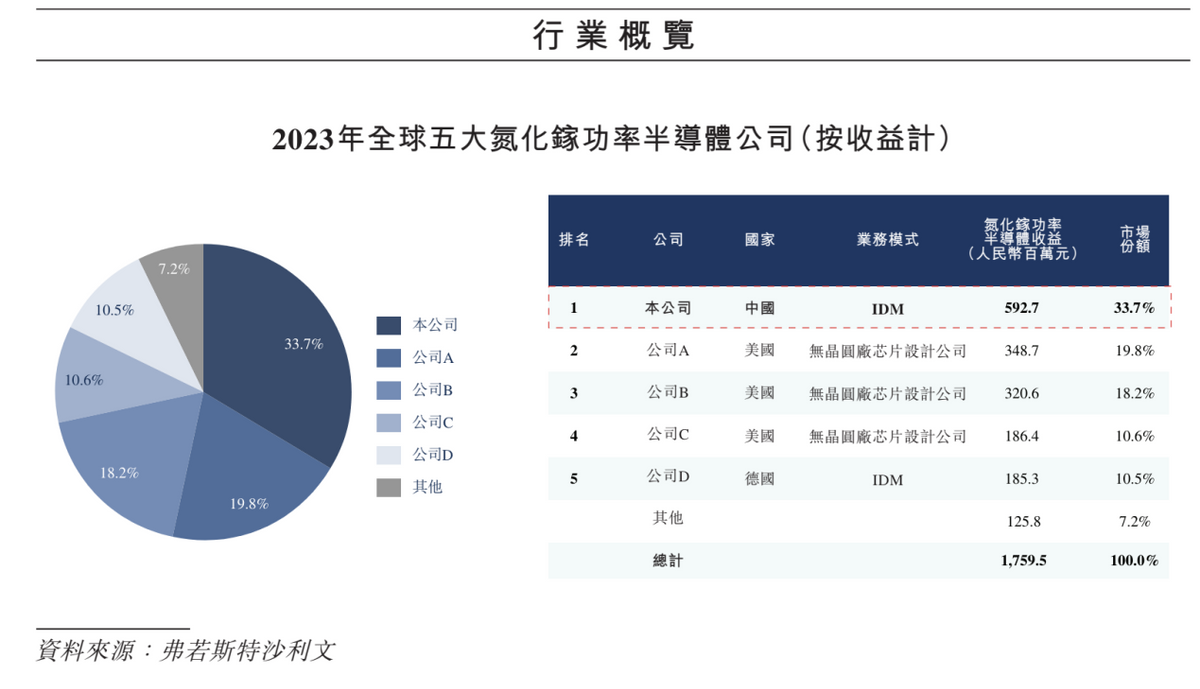

行业热度也让英诺赛科等氮化镓功率半导体公司进入快速成长期。招股书显示,2021-2023年,英诺赛科分别录得营收6821.5万元、1.36亿元、5.93亿元,复合年增长率高达194.8%。

另外,按收入计,2023年,英诺赛科在全球所有氮化镓功率半导体公司中排名第一,占氮化镓功率半导体行业市场份额的33.7%。

值得一提的是,随着市场热度攀升,当前氮化镓半导体产业竞争日趋激烈。从产业链布局来看,氮化镓产业链一般可划分为上游的衬底和外延片、中游的器件和模组、下游的系统和应用等。

目前英诺赛科主要立足氮化镓器件这一细分赛道,而据前瞻产业研究院报告,这一赛道中,日本住友、美国科锐、德国英飞凌、韩国LG、三星等国外企业已占据领先地位;国内企业方面,除了英诺斯科之外,还有三安光电、闻泰科技、赛微电子、聚灿光电、乾照光电等厂商也在争先布局。

可以说,英诺赛科要实现突围并不容易,而从当前的市场地位以及营收表现来看,其究竟掌握了怎样的发展秘籍?

目前来看,英诺赛科主要从国内市场获量。招股书显示,2021-2023年,英诺赛科来自国内的收入分别为0.68亿元、1.3亿元、5.35亿元,占同年总收益的99.7%、95.5%、90.2%。

聚焦国内市场的布局具有一定合理性,具体而言,我国是全球最大的功率半导体消费国,贡献了约40%的功率半导体市场;另外,随着消费电子、新能源汽车、光伏及储能、数据计算中心等领域的快速发展,国内氮化镓行业也在高速发展,数据显示,2026年氮化镓渗透率有望达到40%。

综合来看,国内氮化镓功率半导体市场增长潜力颇大,而且相比海外巨头盘踞,竞争格局仍较为分散,这对于英诺赛科而言,意味着较大的突围机会。

那么,又要靠什么突围呢?英诺赛科给出的答案是“8英寸硅基氮化镓晶圆+IDM生产模式”。

据了解,英诺赛科是全球首家量产8英寸硅基氮化镓晶圆的企业、全球最大的8英寸硅基氮化镓器件制造商。

相较于6英寸硅基氮化镓晶圆,8英寸晶圆的优势较为突出,其晶粒产出数增加80%,单一器件成本降低30%,利于企业实现更大的经济效益,但制作难度也是指数级增加,考虑到翘曲度、缺陷及位错密度、漏电等方面的挑战,国内少有企业尝试。而英诺赛科能跑通这一产品线,很大程度得益于IDM模式支持。

具体而言,在IDM业务模式下,企业经营自主性突出,能够统筹设计、制造、封装测试、销售及应用支持等环节,进而发挥较强的资源整合能力,推动产品快速迭代,实现规模化量产。

根据招股书,截至2023年底,英诺赛科设计产能达到每月1万片晶圆;氮化镓分立器件累计出货量超过5 亿颗。

对于英诺赛科所采取的生产模式,有业内人士给予了认可:“IDM企业一旦形成稳定的竞争格局,其未来发展空间不可小视。”不过,这种模式也并非尽善尽美,据悉,IDM半导体企业历来是资产密集型发展模式,前期资本开支巨大,盈利周期较长。

这种情况下,英诺赛科又该抓住什么锚点发力,实现更大增长?

英诺赛科的未来:在既有优势之上,向增量起跑

英诺赛科近三年的经营亏损已超过成立以来五轮融资的总额。据招股书,2021-2023年,英诺赛科分别录得年内亏损33.99亿元、22.06亿元、11.02亿元。

对此,英诺赛科解释称,主要是生产设备大幅折旧以及大额研发开支、销售营销开支所致。招股书数据也有所揭示:2021-2023年,英诺赛科研发开支分别为6.62亿元、5.81亿元、3.48亿元;销售及营销开支分别为2840万元、6930万元、9010万元。

当然,从行业视角来看,这些投入也是必要的。首先,功率半导体的资金密集主要来源于技术密集,有专家指出,氮化镓的功率密度、带宽、可靠性和耐高温方面远胜其他材料,但缺点在于产品成本很高,不利于大批量生产。

聚焦英诺赛科,其主要从事GaN-on-Si 8英寸晶圆开发,如前文所述,这一尺寸产品存在更高的技术开发、工艺制造难度,而且英诺赛科在持续推进量产,所需费用可想而知。

其次,一个不可忽视的问题是,当前英诺赛科所处市场渗透率其实并不高。Yole数据显示,2022年GaN功率器件在总功率半导体(功率芯片、功率分立器件和模块)市场中的占比仅为0.3%。

再叠加市场竞争日趋激烈,尤其是在英飞凌等国外企业技术实力以及产能较为领先的情况下,英诺赛科等本土厂商从产品研发、销售等方面加强市场开拓的必要性也持续凸显。

这样看来,盈利承压也是功率半导体行业普遍存在的现象。看向业内其他公司,比如在2023年,华润微归母净利润同期减少了43.48%,而研发投入同比增长25.30%;三安光电归母净利润同比下降46.49%,而销售费用同比增长10.63%,研发费用同比增长35.84%。

但“如何盈利”也始终是这些企业避不开的发展命题,尤其对于正在冲刺IPO的英诺赛科而言,需要更大程度释放自身的商业化潜力,才能获得更大的资本认同。其实,若从行业前景以及企业竞争力来看,英诺赛科的增长底色并不差,未来只看其如何在此基础上,放大自身的发展确定性。

目前来看,积极向消费电子、汽车电子等前景更加广阔的下游市场进发,已成为英诺赛科等企业寻求增量的必要之举。

据Yole报告,氮化镓功率半导体的应用市场中,消费电子和汽车产业的规模增长最为显著,预计2022-2028年前者市场规模由1.46亿美元增至13.07亿美元,CAGR可达44%;后者市场规模则由0.06亿美元增长至5.04亿美元,CAGR可达110%。

消费电子方面,氮化镓技术最主要用来满足手机、电脑等产品的充电需求,据了解,采用氮化镓功率芯片的充电器具有高开关速度、充电效率高、散热快、体积小巧等优点。基于这样的产品特性,氮化镓充电器市场规模正在持续扩大,据BCC Research预测,2020-2025年,全球氮化镓充电器市场规模将以超90%的年复合增速增长至超600亿元。

而目前,小米、OPPO、vivo、荣耀、联想等消费电子品牌也正在加码布局氮化镓充电器,英诺赛科已与这些厂商建立了合作关系,后续随着客户规模持续扩大、合作关系愈发紧密,英诺赛科在消费电子供应链中的地位有望持续提升。

另外,氮化镓半导体“上车”也是新趋势,核心驱动力还是技术。Transphorm业务发展与市场营销高级副总裁Philip Zuk曾指出:“氮化镓功率半导体技术,以其更好的性能、更高的制造良率以及更低的材料和制造成本,符合汽车ODM和OEM成功所需的性能和成本结构。”

这种情况下,产业链中也有不少公司进行相关布局。比如,华润微2023年整体泛新能源领域(车类及新能源)业务占比已达到39%,且已通过IS0 26262汽车功能安全管理体系最高等级ASIL D认证。

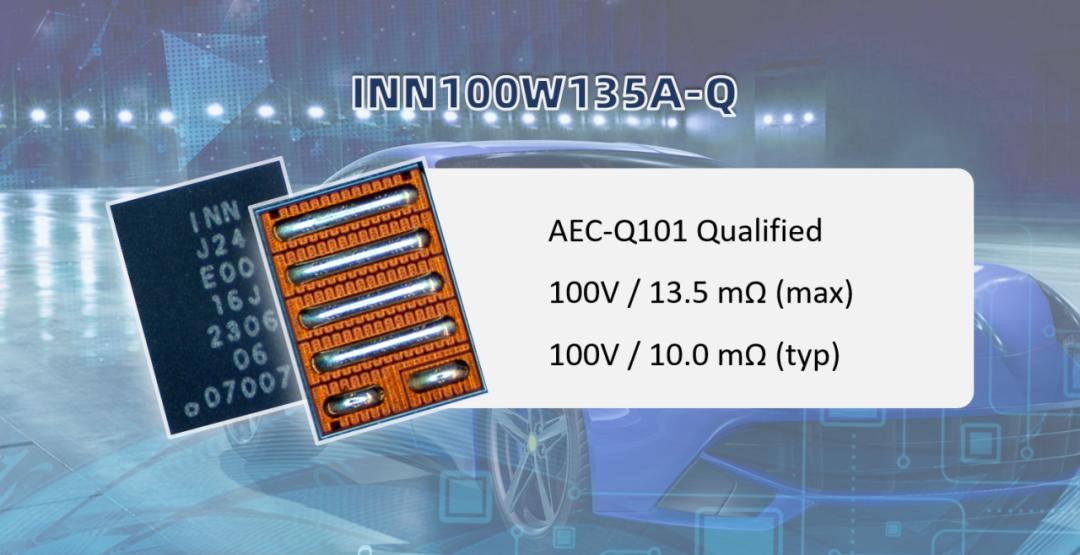

而英诺赛科于2024年也正式推出100V车规级氮化镓器件INN100W135A-Q,已通过AEC-Q101认证,适用于自动驾驶和先进驾驶辅助系统中的激光雷达、高功率密度DC-DC转换器以及D类音频应用。未来,英诺赛科与电动汽车市场合作空间还是值得期待。

当然,无论是消费电子市场还是新能源汽车市场,都在进行智能化升级,AI产品、无人驾驶等就是具象体现,这种情况下,对于英诺赛科等供应商而言,紧跟下游市场需求,加强技术创新迭代,始终是必须推进的动作。

而在国内这一“练兵场”充分锤炼后,出海也将有更大的动力。目前英诺赛科正在对海外市场加强开拓,据招股书,英诺赛科在硅谷、首尔、比利时等地设立子公司,2021-2023年,公司海外市场收入占同年总收益的0.3%、4.5%、9.8%,海外业务的重要性不断提升,也一定程度上向市场释放了积极信号。

但考虑到专利保护等方面的问题,出海这条路注定漫长,英诺赛科与美国宜普电源转换公司(EPC)的专利纠纷就是一大印证。

总体而言,新时代下,氮化镓半导体行业正处于上行期,其中,“老厂”“新秀”纷纷发力,都想在新一轮比拼中占据优势。竞赛才刚刚开始,正在冲刺IPO的英诺赛科还有很多故事要讲。

作者:Tiny

来源:港股研究社