来源 | 伯虎财经

作者 | 楷楷

价格战的烽烟终究是吹到了OpenAI,取代GPT-3.5的GPT-4o mini正式上线,每100万Token的输入/输出分别是15美分/60美分。而在此之前,国内的大模型厂商已经把大模型的体验成本降低到了几乎免费。

继“百模大战”后,越来越多企业意识到大模型只是“技术和能力”,只有利用这个新工具帮行业解决实际问题,才能让大模型在业务层面带来效率提升,本质上这也是大模型“商业化”的必经之路。

今年以来,不少大模型开始专注于“落地”,AI原生应用也开始迈入轻量化战役。近期,字节跳动旗下AI助手豆包和大模型独角兽Kimi相继推出了浏览器插件版本,截至7月15日,据Chrome商店数据显示,两者的下载量分别突破了9万次和2万次。

在各大科技公司纷纷聚焦细分行业开发原生应用的同时,豆包和Kimi却发力插件模式,试图弯道超车,这会否成为AI大模型商业化的“优秀答卷”?

01 “百模大战”后的AI生态

在AI大模型横空出世之后,各路企业一哄而上,但终究是“师傅领进门,修行在个人”。有业内人士指出,“百模大战”行至最终,大概率只有3-5家大模型能够留下来,这已经成为行业共识,未来大模型就是几个最基本的底座。

据不完全统计,截至今年4月底,国内已经推出了超300个大模型,这意味着这当中的大部分大模型公司都会被淘汰,商业化变现是所有企业都没法回避的问题。

一方面,随着大众认知的不断拓展,资本市场和市场客户对大模型已逐渐祛魅,这让“百模大战”从一开始的盲目追求大模型的规模和数量,转变为更加注重模型的实际应用效果和商业价值。

企业开始意识到,拥有一个大规模的AI模型并不是终极目标,关键在于如何将这些模型有效地集成到产品和服务中,解决实际问题并创造真正的商业价值。

业内人士认为,大模型企业最终将会分成两大路径来探索商业化变现。一则,实力较为雄厚的企业将打造出高质量的通用大模型,既可以成为开放平台赋能其它企业,也可以让自己成为一个“超级应用”,走技术+产品的双驱动路线。

二则是从通用大模型转型为应用公司,拥有模型能力的团队更容易在算法、模型、数据等方面去做优化,带来体验更好的应用产品,并在垂直领域里面找到自己的生存之地。

但另一方面,无论走哪个路径探索商业变现,都需要为训练大模型而付出高昂的算力成本。国盛证券曾估算,要打造对标ChatGPT的大模型,投入约10亿元才是入场券。

此外,训练大模型还需要将数据集进行重复多轮计算处理,算力大小就代表着数据处理能力的强弱,但算力却要建立在可持续获得芯片的基础上,为此,国内大模型玩家还面临着一芯难求、价格飞涨的窘境。

在成本不断涨高的背景下,风险投资也变得愈发谨慎。据CB Insights发布的《2023年人工智能(AI)行业现状报告》显示,去年中国AI领域投融资数量约为232笔,同比下降38%;融资总额约为20亿美元,同比下降70%,无论是融资额还是融资量,都创下了5年来最低。

最后,除了训练成本之外,获客成本也不容忽视,特别是像Kimi这样的“行业新星”,获得市场知名度也是首要任务。

据京报网报道,有AI大模型行业投资人透露,目前Kimi的获客成本在12元以上,如果按一个月超15000的下载量来算,Kimi每天的获客成本在20万元左右。

因此,即便像月之暗面这样的行业独角兽,成立仅一年就已经拿下多轮融资,投资方包括阿里、红杉中国、美团等,但面对高昂的算力成本和获客成本,月之暗面在变现方面也不敢怠慢,比如在今年5月,Kimi曾小范围测试打赏付费功能。

02 AI插件成“一步妙棋”

不难看出,最终能够存活下来的大模型企业,必定是在资金实力、技术创新、商业模式和讲故事能力等方面有过人之处。

本就已经是超级应用的互联网大厂,赢在了起跑线上,但最终会不会有更多大模型独角兽,因为找准了细分需求而实现弯道超车,也同样值得期待。

但无论活下来的企业选择的是“超级应用”还是“垂直应用”的路径,核心是“应用”,关键还是在于如何让用户“用起来”。特别是在大模型产品还没有成为工作生活“必需品”的当下,每一步棋该怎么走,都需要仔细考量。

而Kimi和豆包“从易入难”,率先推出轻量级的插件应用,显然也是一步“妙棋”。在近日的2024世界人工智能大会上,百度创始人李彦宏曾表示,生成式人工智能他更看好的方向是“智能体”,智能体就像互联网时代的网站,将会大量出现,形成生态。

何谓“智能体”,李彦宏认为智能体不仅能对话,还具备反思和规划能力,假如真的能实现的话,其确实是AI应用发展的最佳方向。

但问题是理想很丰满,但现实很骨感。现阶段无论是国内,还是海外出品的AI智能体,完成既定任务的成功率都不到20%。

就像当初“无人驾驶”概念横空出世,虽然愿景是美好的,但技术还没能够实现“一步到位”,那么先从智能辅助驾驶开始切入,也能逐步推动产业整体发展。

而在当下,AI插件则是另一个“智能辅助驾驶”。去年,百度灵境插件平台上线,仅一个月便已经吸引了2.7万家开发者申请入驻,百度文心4.0版本也发布了一镜流影(文字转视频)、说图解画(看图说话)等8个插件。

李彦宏表示,插件也是一种特殊的AI原生应用,门槛最低,也最容易上手,让很多企业能够更方便快捷地利用到大模型的能力。

如今,豆包和Kimi也开始在插件领域发力,它们聚焦的均是浏览器插件。目前来看,不仅下载量喜人,用户评价也不错。

Kimi的浏览器插件主打轻量级搜索,提供了划线提问和摘要总结两大功能,这两个功能均旨在解决用户的提问和总结需求,帮助用户快速概括理解文章内容。

而豆包的浏览器插件功能则更为丰富,能够自动整理搜索结果并附上跳转链接,还能总结视频内容并提取亮点,甚至支持从文字生成图像,以及工具栏的个性化定制。

除此以外,还有出海玩家Monica,旗下的浏览器插件具备写作辅助、搜索增强,生成图像等多种功能。

不难看出,Kimi、豆包、Monica正好代表了当下AI大模型的三类玩家,分别是大模型独角兽、大厂巨头以及AI创业公司,大家都将目光聚焦在插件领域,所图为何?

一方面,正如李彦宏所言,插件式是最容易上手的AI原生应用,相较于传统的应用开发流程,插件通过接口就能提供服务,可以称得上是AI应用创新的最佳载体。

对于还在探索应用场景的大模型公司来说,通过插件率先“探路”,可以降低公司的试错成本,也能轻装上阵,更快获得市场和用户的反馈,是一个很轻的切入点。

另一方面,在插件这场轻量化较量中,大家都选择从浏览器插件入手,是因为浏览器背后的丰富使用场景。虽然手机等智能终端的使用频次和时长可能更多,但浏览器可以涵盖工作、学习、娱乐等众多场景,更能快速聚拢客户,有了一定的用户规模,才有讨论变现的机会。

最后,浏览器插件跟Kimi等AI智能助手在使用场景上是互补的,能够进一步放大其优势。再加上Web端AI插件目前还属于一块“待开荒”的空地,先让用户培养起使用习惯反而更为重要。

不过,当大模型公司都希望以插件为突破口打通商业化路径时,彼此之间又将迎来一场直接的“厮杀”。以浏览器插件为例,做成这一产品从技术角度上来看并不难,关键是能带来什么体验。

目前来看,各家有各家的想法,豆包讲究大而全,Kimi则更为聚焦和精简。月之暗面在接受《每日经济新闻》采访时表示,要做好浏览器插件,一方面要简洁、易用,用户体验最关键;另一方面,模型的能力也很关键。

03 商业化依然是“难啃的骨头”

月之暗面所谈到的产品体验和大模型技术,其实也是大模型企业“商业化”过程中必须要解决的问题。在“百模大战”之后,大模型“商业化”一直有ToB、ToC的路径之争。

由于B端市场已经具备了一定的市场需求和应用场景,选择ToB路径则意味着可以较快实现规模应用,对于大厂来说,当下的大模型技术也足够应对。但正因为大家都瞄准这块肥肉,B端市场早已打起了价格战,导致利润空间被极大地压缩。

相较之下,C端市场显然具有更大的想象空间,AI在ToC市场明显更符合消费互联网的增长规律,但却需要一款具有极高吸引力的爆款应用来引领市场,更考验企业的产品优化能力。

目前来看,无论是国内外的大模型公司,在“商业化”方面都已经迈出了“一小步”。在B端方面,企业将AI技术集成到传统产品中并提供垂直定制服务,百度文心一言已服务8.5万家企业客户,阿里通义千问已服务了9万家企业客户。

在C端方面,OpenAI、Midjourney等均向个人用户提供付费订阅模式,国内大模型如百度文心一言、讯飞星火大模型等已开启付费模式。

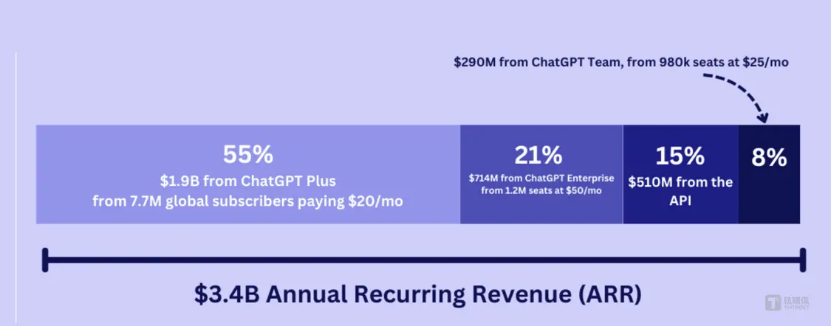

但目前来看,大模型企业的赚钱之路依然漫长。以行业龙头OpenAI为例,在今年前六个月,其年度经常收入增长到了 34 亿美元。据调研机构FutureSearch报告显示,ChatGPT会员付费收入占50%以上,偏向企业和开发者端的API收入占比仅为15%左右。

不过,虽然OpenAI的营收迅速增长,但由于构建和运行模型的成本高昂,目前其仍然处于亏损状态。龙头尚且如此,国内大模型企业更是只能想方设法来“变现”。

比如字节打起了AI+硬件的主意,目前OPPO的小布助手、小米的小爱同学等应用均已接入豆包大模型服务;百度则探索文心一言与广告相结合的商业化路径,不过具体的绑定形式目前仍在探讨中。

互联网大厂凭借流量优势,正在拥抱更多可能,但留给大模型独角兽的时间,则已经不多了。随着大模型插件的不断丰富和发展,其能够帮助用户快速调用不同场景的大模型能力,久而久之必然也会筑起以插件为主的生态壁垒。

开发者想要实现低门槛的AI应用开发,就必须基于其大模型的能力;越来越多开发者的加入,也能进一步推动应用生态繁荣,从而强化人们对其大模型的仰赖,在这一方面,百度、字节等互联网大厂已然走在了前面。

如果说AI应用是大模型走向用户的“未来”,那么浏览器插件则只是为大模型开启了一个“探矿”的机会,能成就多大的平台,还要取决于大模型企业能否持续为用户和开发者提供价值和创新。

最终,到底是互联网大厂“按部就班”地跑出,还是独角兽和创业公司能带来惊喜,我们还是拭目以待吧。