撰文|大可Dake

编辑|杨勇

来源|氢消费出品

ID|HQingXiaoFei

6月,波司登公布了/24财年的年度报告,其总营收达到232.14亿元人民币,较上一财年增长了38.39%。然而,在业绩大幅增速之际,公司的创始人高德康却在7月3日宣布计划出售4亿股股份,以每股4.31港元的价格进行配售。

尽管波司登的财务表现强劲,并且光大证券、天风证券等十几家券商纷纷“唱多”,但重要股东的减持行为无疑给市场带来了冲击。这一套现行为,导致波司登股价连续四个交易日下跌,累计跌幅达到了19.81%。

图源:波司登股价

值得注意的是,这并非波司登股东们今年首次减持股份。根据Wind数据,自2024年初以来,执行董事兼副总裁芮劲松已进行了三次减持,共计减持了600万股。此外,日本野村控股公司在3月22日增持了9123.6万股后,仅仅两天之后就减持了6563.6万股。

波司登管理层的“异动”折射出品牌及行业怎样的发展信号?波司登还能一路高歌吗?

防晒衣,没能救活波司登

近年来,防晒服可谓是服装行业当之无愧的热门“爆品”。防晒服市场近年来呈现出快速增长的趋势。根据中泰证券的研究报告,2023年抖音平台防晒服饰市场的GMV(商品交易总额)达到了37亿元,同比增长217%。艾瑞咨询的报告也指出,户外运动时用户的首要考虑因素是户外防护,占比65.3%,这表明人们对防晒意识的提升正在推动防晒产品市场的热度上升。

电商平台的数据同样印证了防晒服市场的火热。天猫“618年中开门红”当天,女装爆款排行榜前十几乎被防晒衣占据,其中“时尚防晒服”单一品类的占比高达70%;京东“618”活动期间,防晒衣品类的销售增长迅速,成交额同比提升了120%。

虽然目前防晒服赛道并未跑出一个当之无愧的领头羊,但其市场热度很快被各大服饰品牌抓住。在国内防晒服市场,户外生活方式品牌蕉下拥有先发优势,目前在淘系平台的防晒衣市场占有率约为26.5%。除了蕉下之外,茉寻、SINSIN、VVC等新兴防晒衣品牌也在近年快速崛起。例如,在京东“618”期间,SINSIN的成交额同比增长超过37倍,觅橘增长超过4倍,小野和子、茉寻增长3倍。同时,户外服饰品牌如骆驼、探路者,快时尚品牌如优衣库,以及体育品牌如安踏、李宁等也纷纷进入防晒服饰市场。

立誓开拓“春夏羽绒服”,波司登自2020年开始布局防晒服市场,采取了中高端路线,试图通过定价超过千元的防晒衣来实现业绩的季节性多元化,减少对冬季销售高峰的依赖。为了加强消费者对防晒衣的认知度,波司登不遗余力地展开了广泛的宣传活动。根据QuestMobile发布的《2023年夏日经济之防晒市场洞察》报告,2023年4月,波司登在小红书上的投放金额高达171万元,超过了竞争对手蕉下,位居榜首。同期,波司登在抖音平台防晒产品达人营销的投放金额为219.3万元。

图片来源:波司登官网

除此之外,波司登还通过与法国高级时尚设计师Christelle Kocher的合作推出新品、携手《时尚芭莎》发布《防晒新时尚手册》、在北京国际电影节亮相举办全球首个防晒衣大秀等方式,进一步强化品牌的高端形象。

这些努力取得了一定的成效,/24财年,波司登防晒衣产品的销售额达到了5亿元,较上一财年增长了300%。预计2024年防晒服产品销售额将达到10亿元,实现翻倍增长。然而,由于防晒产品的毛利率低于羽绒服产品,波司登并未因此显著增加总体盈利。

财报数据显示,从盈利能力来看,2024财年波司登的整体毛利率同比小幅上升0.1个百分点至59.6%,其中,雪中飞品牌毛利率保持在46%,但波司登品牌毛利率则同比下降1.2个百分点至69.6%。

对于波司登品牌毛利率下降,波司登高级副总裁兼波司登事业部总经理芮劲松表示,主要是报告期内受到新推出的防晒服等新品类毛利率的影响,防晒服的毛利率比羽绒服低约10%。据财新数据,今年一季度,成交均价最高的波司登,其销售量仅为500—1000件之间,总销售额仅25万-50万元,这两项数据在竞争品牌中排名垫底。

随着防晒衣赛道的继续火热,行业“内卷”正在加剧。品牌侧,越来越多的品牌正通过令人眼花缭乱的营销概念和数字混乱的产品市场急不可耐地卖弄营销。消费者侧,面对产品价格带的巨大落差,和越来越复杂的防护功能,也让看似简单的消费购买决策不断复杂化,消费者们只能依赖小红书和抖音的测评来下判断。

而这一趋势,又进一步加大的品牌们的营销“内卷”。鉴于防晒服较低的准入门槛,随着越来越多的品牌来此寻找“第二曲线”,防晒服这一热门赛道能否成为波司登的新增长曲线依然存疑。

波司登的高端化:上不来,下不去

回望2018年波司登的“中兴”,可谓成于“高端化”,用响亮的营销战打响了品牌效应。但来到2024,“高端化”却又反噬了波司登。

自2023年冬季开始,波司登就因涨价陷入重重争议。相关数据显示,从2018年开始高端化战略后,波司登羽绒服平均价格从1000元涨到了1800元左右,涨幅接近80%。尽管高端产品价格有所下降,但依然保持在较高水平。“登山科考”级产品登峰系列历史最高售价1.4W+,降了之后2023在售款也要7000多元,远超“打工人”的接受底线。坚定高端化,2023年11月,波司登高管在/24财年中期业绩说明会上表示,波司登甚至计划进一步提高价格,预计2024年产品均价将达到2000元,并增加3000元以上的中高端产品线。

接连提价无疑让波司登的财报变得好看。波司登的营收在2019年直接冲破百亿大关,从2019年开始实现营收、净利润连年增长,毛利率也从2018年的46.38%上升至2024年的59.59%。

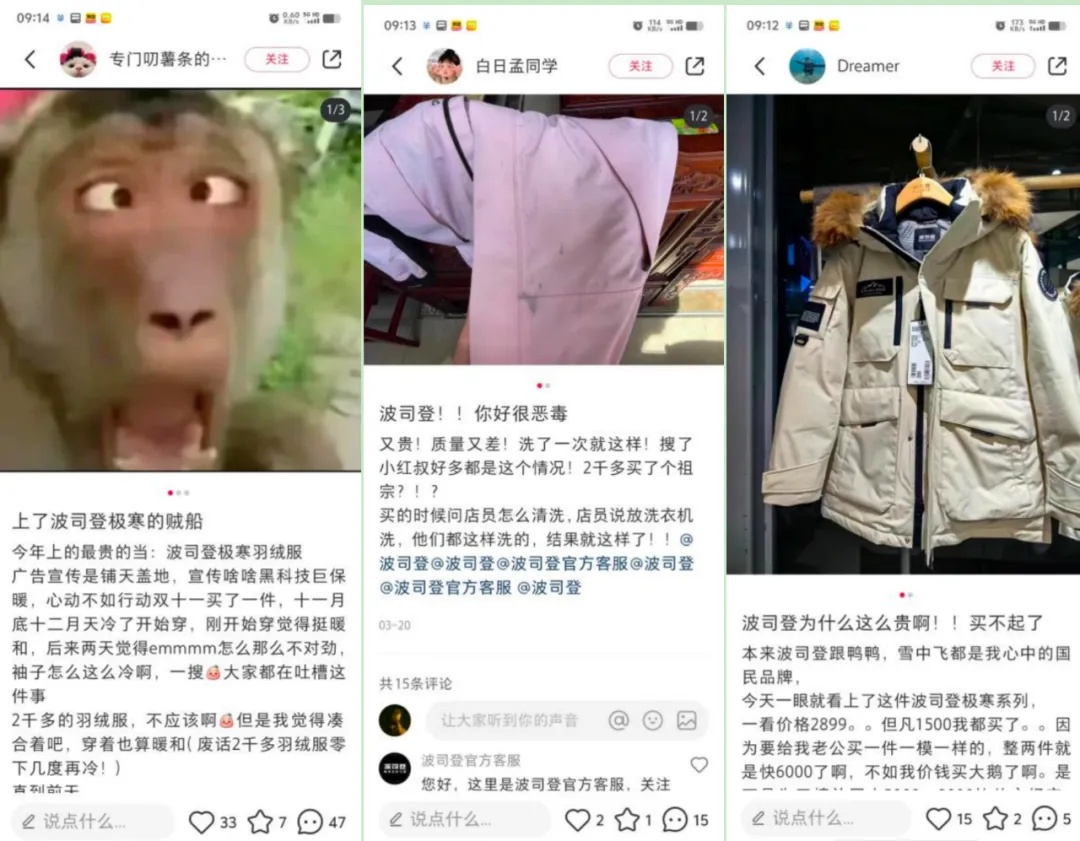

但是,质疑也随之增多。一时间“波司登羽绒服的价格已经涨到买不起了!”“以前没钱穿波司登,现在没钱穿波司登”等吐槽不绝于耳,#波司登平均价格已升至1600元#微博话题登上热搜,获得超2亿阅读。

图片来源:小红书

事实上,高端化无可厚非,但波司登陷入如此之大的争议,就像网友所说“就像蜜雪冰城的柠檬水突然买到三十元”,是消费者无法承载产品骤然提价的巨大落差,也是对产品科技能力的质疑。

并不高端的“核心技术”曾引起了市场争议。市场观察报道称,波司登主推的“黑科技”,采用的是航空智能调温材料(PCM智能调温),其实并非其独有,且成本低,制造难度低。“波司登将一个早已普及的技术,当成自己产品的核心卖点,卖出万元以上的高价,着实有些离谱。”

与此同时,“千元购入碎鹅绒”等质量和品控问题,也让波司登直面消费者货价不匹配的质疑。在消费者投诉平台“黑猫投诉”及小红书等社交平台上,多位消费者反馈衣料和填充物不符合描述。购买的羽绒服出现掉色和串色现象、穿着几次后出现磨损或破损、扣子容易脱落等问题,无疑和“高价”并不匹配。

与此同时,波司登还要深刻解决的问题是——品牌高端化的前提,是拥有一批稳定的高端化客群。各大奢侈品牌能够站稳“高端化”的核心,正在于有足够强烈的品牌效应赢得高端客户的认可和忠诚。LULU等运动品牌成功,也在于成功打入优质中产消费者之中。

但反观波司登,高净值用户对于着装有着更广泛的选择权,金钱所带来的一切天然抵御寒风侵袭,他们有多需要羽绒服呢?或许,数据上能够有所印证。

根据2021年艾普思咨询数据,通过分析国内某主流电商平台羽绒服交易数据发现,消费者购买羽绒服价格最多的是在200-500元这个价格区间,1000元以上的羽绒服销量占比不到5%。此外,艾媒咨询数据显示,2023年大部分中国消费者更愿意购买价格在1000元以内的羽绒服,最集中的价格段是400-600元,只有3.3%的消费者选择1500元以上价位。

而被波司登放弃的平价市场,鸭鸭等老品牌和骆驼等户外品牌都在攻城略地。鸭鸭2022年GMV突破100亿元,快速占领市场空缺。鸭鸭的产品定价多在1000元以下,热销产品价格更低,且积极模仿波司登的营销策略,官宣王一博作为品牌代言人,进一步加强品牌建设,以年轻时尚且具有性价比的市场策略,成功吸引年轻消费者及追求性价比的消费者群体。

户外品牌骆驼也在挺进羽绒服市场,厮杀出一片“血路”。去年双11,骆驼更是登顶了天猫户外品牌销售排行榜、抖音户外榜等多个平台榜单的榜首。这背后是骆驼的平价战略,一件骆驼三合一冲锋衣羽绒服只要600多元,网红单品丁真同款幻影黑三合一冲锋衣(抓绒内胆),吊牌价格2198元,但在自媒体KOL的渠道,最低能到389元。玩转“户外+保暖”“运动+保暖”,以骆驼为代表的运动/户外/轻户外品牌,正在牢牢占领消费者心智,而波司登已落后很远。

图片来源:小红书

如今主打“高端化”的波司登,或许正面临着“上不去、下不来”的窘境。高端≠高价,波司登想要真正奠基自己的高端定位,或许还有很长的路要走。

没有一个品牌,

可以永远坐在“功劳簿”上

复盘波司登的“中兴”与争议,不免发现,波司登有些“本末倒置”了。商品永远是应消费者需求而生,而高端化成功的密码,也是高端客户带来匹配的产品和服务。没有这样的底层逻辑,无论是涨价,还是请大牌明星“吆喝”,都无法真正触达消费者。

图片来源:波司登官网

波司登重回大众视野,获得赞许,曾用这样一件“风衣羽绒服”打响了高端化的第一枪。彼时对于羽绒服的印象是臃肿,但波司登偏偏把这两者进行了融合,打造了“风衣羽绒服”这一首创的羽绒服新品。开售一小时,这款风衣羽绒服的成交就突破了1000万。

而波司登的防晒衣之所以在2023年受到好评,则是因为在是时白牌横行混乱无序的市场,波司登用做羽绒服的经验带来了相对规范化的标准,并以品牌背书得到了消费者的认可。

但市场在变化,竞品在进步,没有一个品牌可以坐在“功劳簿”上。近几年,波司登并未推出足以横扫市场的羽绒服“大单品”,其防晒衣的技术能力和产品设计也在诸多发力研发和设计的新品牌中逐渐“泯然众人”。失去了产品的依托,高端化自然无从谈起。

真正登峰“高端化”,不是涨价,不是喊口号,也许写在长坡厚雪的积淀里。